Nøkkelbegreper innen bærekraft

Her viser vi til sentrale begreper og forklaringer det er hensiktsmessig for bedrifter å ha kjennskap til.

ESG står for “Environmental”, “Social”, og “Governance” og oversettes på norsk til miljø-, sosiale- og forretningsetiske forhold. ESG-kriterier utgjør et tredelt fokus på ikke-finansielle hensyn, som investorer og andre interessenter bruker for å vurdere og rangere et selskaps evne til å ivareta:

- Miljømessige forhold: natur og klima

- Sosiale forhold og menneskerettigheter

- Ansvarlig og etisk forretningsstyring

Kilder: UN Global Compact Norway

Selskaper står i dag overfor en rekke ESG-risikoer som øker deres sårbarhet. ESG-risikoer inkluderer:

- Klimarisikoer knyttet til konsekvensene av klimaendringer og overgangen til et lavutslippssamfunn.

- Naturrisikoer knyttet til forringelse og tap av natur og mangfold.

- Sosiale risikoer knyttet til åpenhet, likestilling, mangfold, inkludering og diskriminering på arbeidsplassen.

- Ansvarsrisiko knyttet til ansvarliggjøring for beslutninger eller mangel på beslutninger når det gjelder klimarelaterte skader eller tap.

Selskaper som viser høy forpliktelse til ESG-arbeid, vil oppnå økt robusthet i møte med risikoer og i større grad evne å utnytte muligheter. Samtidig vil utmerkelse på disse områdene tiltrekke interessenter og redusere kapitalkostnader. Investorer og finansielle institusjoner rangerer i økende grad bedrifter etter deres evne til å ivareta ESG-faktorer, og foretrekker robuste selskaper som viser god risikohåndtering. Det å oppfylle visse ESG-kriterier, utgjør dermed en viktig del av beslutningsgrunnlaget knyttet til bedrifters investerings- og finansieringsmuligheter. En god kilde til relevante ESG risikoer er World Economic Forum sin årlige risikoanalyse: Global Risks Report 2025

For å bygge motstandsdyktighet mot dagens og fremtidens endringer, er det viktig for bedrifter å forstå og håndtere klimarisiko.

Klimarisiko handler om å vurdere hvilke risikoer bedriften eksponeres for, som følge av klimaendringer og overgangen til et lavutslippssamfunn. Vurderingen av denne type risiko blir stadig viktigere for bedrifter, ettersom vi gradvis begynner å merke de fysiske konsekvensene av klimaendringene.

Klimarisiko deles inn i fysisk risiko og omstillingsrisiko:

Fysisk risiko er konsekvenser av fysiske endringer i miljøet, slik som skader på infrastruktur eller eiendom påført av ekstremvær.

Omstillingsrisiko er konsekvensene av endringer knyttet til overgangen til et lavutslippssamfunn, som for eksempel lover, reguleringer, avgifter, teknologi og tilgang til marked. Omstillingsrisiko deles inn i fire kategorier: regulatorisk-, markeds-, teknologisk- og omdømmerisiko.

Bedrifter må spørre seg hvordan de på best mulig måte kan tilpasse seg slike endringer. Ved å vurdere og håndtere klimarisiko på en systematisk måte, vil en styrke sin konkurransekraft, bli mer motstandsdyktig og redusere risikoen for økonomiske tap.

Kilder: Miljødirektoratet

En dobbel vesentlighetsanalyse danner grunnmuren for bærekraftsstrategien til en virksomhet og hjelper deg å få oversikt over selskapets påvirkninger, risikoer og muligheter innenfor ESG-pilarene. Gjennom metodikken får du hjelp til å avdekke hvilke områder selskapet bør prioritere og jobbe med, og som vil gi størst effekt.

Vesentlighetsanalyse handler om å identifisere og vurdere hvilke bærekraftsområder som er vesentlige for ditt selskap å jobbe med og dermed også kunne rapportere på. Vesentlige områder varierer fra virksomhet til virksomhet og kan eksempelvis være forurensning, ressursbruk, sirkulær økonomi, og berørte lokalsamfunn. Navnet “dobbel” vesentlighet kommer av at påvirkning må ses fra to perspektiver:

- Hvilken påvirkning din virksomhet har på omverden - miljø, klima, samfunn og mennesker.

- Hvordan ESG-faktorer i omverdenen påvirker din virksomhet i form av risiko og muligheter som har finansiell effekt. Dette omfatter faktorer som klimaendringer, økte reguleringer og endret tilgang på ressurser for å nevne noen.

Basert på din virksomhets påvirkning, risikoer og muligheter, vil det bli lettere å vurdere hvilke områder som er vesentlige for din virksomhet å fokusere på. Slik kan du prioritere tiltak som gir størst effekt.

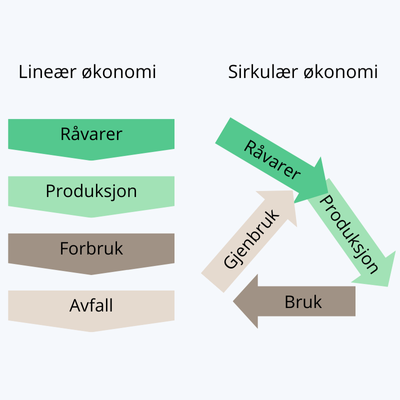

Vi forbruker naturressurser raskere enn naturens evne til å regenerere dem, slipper ut store mengder klimagasser knyttet til uttak, og produserer avfall som overbelaster økosystemets tålegrense. Dette nødvendiggjør en omstilling fra lineære til sirkulære modeller, der minst mulig ressurser går til spille.

Sirkulær økonomi handler om å arbeide mot en tilstand der vi utnytter naturressurser og produkter effektivt og så lenge som mulig, i et kretsløp der minst mulig ressurser går tapt. Dette innebærer å redusere forbruk, bruke lengre, om igjen, og til slutt resirkulere. Jo lenger vi kan holde noe i kretsløpet, jo bedre.

Med utgangspunkt i Norges visjon om å være et foregangsland innen utviklingen av en grønn, sirkulær økonomi, har regjeringen utarbeidet en handlingsplan. Denne viser blant annet til det store potensialet for verdiskapning i et sirkulært norsk næringsliv. Bedrifter som er tidlig ute, kan skape muligheter og styrke sin konkurransekraft.

Fra et produktperspektiv vil en sirkulær økonomi fokusere på at produkter skal vare så lenge som mulig, repareres, oppgraderes og gjenbrukes. Når de ikke kan brukes om igjen, bør materialer gjenvinnes. Norrøna er et godt eksempel på et selskap med en sirkulær forretningspraksis. Garantiprodukter kunder har levert inn, repareres av Norrønas egne reperasjonsteam. De reparerte produktene får så et nytt liv i selskapets bruktbutikker. Et annet eksempel er at matprodusenter bruker mer av råvarene og har minimalt med avfall. Hofseth har som et mål å bruke mest mulig av fisken, og bruker deler som hode, skinn og hale, som ofte ville gått i søpla, men nå i stedet går til å lage næringsrike ingredienser til mat og kosttilskudd.

Omstillingen til en sirkulær økonomi innebærer langt mer enn resirkulering. Det handler om å optimalisere verdikjeden, ta i bruk fornybare ressurser i produksjonen og gå over til nye produksjonsmetoder. I tillegg bør det legges til rette for at forbrukerne kan beholde sine produkter lenge som mulig, ved å designe produkter ment for langvarig bruk og tilby reparasjon. Forbrukeren har også en viktig rolle i denne overgangen, ved å gjøre miljøbevisste valg og utnytte de mulighetene som tilbys.

Kilder: Miljødirektoratet, Regjeringen, Tromsø kommune

For at vi skal nå målet om et nullutslippsamfunn innen 2050, må bedrifter forplikte seg til omstilling. Spørsmålet er hvordan omstilling kan gjennomføres på en ansvarlig måte innenfor tidsrammen som kreves.

En omstillingsplan er en strategisk plan for hvordan en virksomhet skal gå over til bærekraftige praksiser og aktiviteter ved å balansere sosiale, økonomiske, klima- og naturmessige behov. Det er anbefalt at planen er basert på vitenskapsbasert metode, og det skal tydelig redegjøres for mål (både kortsiktige og langsiktige) og hvilke konkrete tiltak som må iverksettes for å nå målene. Tiltak for hvordan en skal kutte sine klimautslipp, står sentralt. Videre er det viktig å forstå de øvrige ESG risikoene selskapet står ovenfor, og ha en plan for hvordan en kan håndtere disse best mulig. En god guide til omstillingsplan finner du både hos SKIFT og hos UN Global Compact Norway.

Kilder: UN Global Compact Norway

Et klimaregnskap gir en oversikt over utslipp virksomheten har hatt i løpet av det siste året. GHG-protokollen (Greenhouse Gas Protocol) er den mest anvendte internasjonale standarden for utarbeidelse av klimaregnskap. Protokollen forklarer hvordan din virksomhet kan tallfeste og rapportere klimagassutslipp. Den deler klimaregnskapet inn i tre forskjellige utslippskategorier:

Scope 1: Direkte utslipp fra utstyr bedriften eier eller kontrollerer, slik som firmabiler, fabrikker, eiendommer, maskiner og annet.

Scope 2: Bedriftens indirekte utslipp fra energi. Dette inkluderer innkjøpt elektrisitet, fjernvarme, fjernkjøling og damp på alle eide lokasjoner.

Scope 3: Bedriftens indirekte utslipp fra hele verdikjeden, for eksempel knyttet til produksjonen av varer og tjenester som man kjøper eller selger. Dette er den kategorien som er mest krevende å få korrekte og gode utslippstall på.

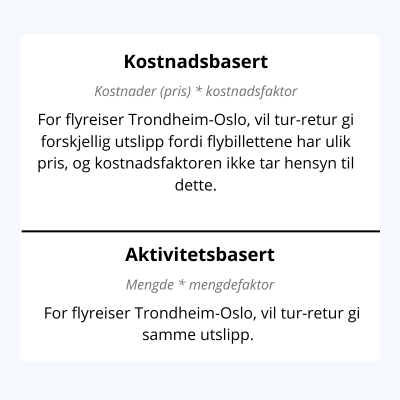

Klimaregnskap kan beregnes på to ulike måter, enten kostnadsbasert (som er den enkleste) eller aktivitetsbasert (som er den mest korrekte).

Kostnadsbasert klimaregnskap går ut ifra at utslippsfaktoren går i en økonomisk takt, noe som ikke alltid gir et nøyaktig bilde av virkeligheten. En flytur kan f.eks. ha ulik pris, avhengig av når man bestiller billett og hvilket flyselskap man booker med, men fremdeles slippe ut samme mengde CO2. I henhold til metoden, vil altså høyere økonomisk aktivitet føre til høyere utslipp, noe som kan være misvisende når en skal kartlegge reelle utslipp.

Aktivitetsbasert metode er mer eksakt og transparent, da den ser på de fysiske faktorene som påvirker utslipp, uavhengig av kostnadene knyttet til aktiviteten.

Kilder: Emisoft, EY, UN Global Compact Norway

En bærekraftig utvikling innebærer å oppfylle dagens behov, uten å ødelegge eller redusere mulighetene for at kommende generasjoner kan få oppfylt deres behov. Bærekraft deles inn i de tre dimensjoner; Klima og miljø (Environment), sosiale forhold (Social) og forretningsstyring (Governance). Det vil si at bærekraft ofte måles på disse pilarene, og jo bedre man gjør det på disse punktene kombinert, jo mer bærekraftig er bedriften. Det betyr også at en faktor ikke skal gå utover en annen – som for eksempel en betydelig økonomisk gevinst på bekostning av dårlige arbeidsforhold, og ei heller en investering i klimatiltak som risikerer at virksomheten ikke klarer sine øvrige økonomiske forpliktelser. Alt handler om balanse, men en balanse der alle tre forhold er ivaretatt.

Kilder: FN

FNs bærekraftsmål er verdens felles arbeidsplan for å utrydde fattigdom, bekjempe ulikhet og stoppe klimaendringene.

Totalt er det utarbeidet 17 mål og 169 delmål som skal fungere som en felles global retning for land, næringsliv og sivilsamfunn. Målene er utarbeidet demokratisk, hvor land over hele verden og nesten ti millioner mennesker fikk sagt sin mening gjennom en spørreundersøkelse.

Målene gjelder for alle land i verden og har stor innvirkning på nasjonal og internasjonal politikk. Dette gjør at aktørene i det norske samfunn og næringsliv vil måtte forholde seg til målenes innhold.

Kilder: FN

Taksonomien er et klassifiseringssystem med mål om å definere hva en bærekraftig aktivitet er, og fungerer som selve grunnmuren i EUs handlingsplan for bærekraftig finans. For at en aktivitet skal klassifiseres som bærekraftig må den oppfylle følgende krav:

1. Bidra vesentlig til minst ett av seks miljømål:

- Begrensning av klimaendringer

-Klimatilpasning

-Bærekraftig bruk og beskyttelse av vann- og havressurser

-Omstilling til sirkulær økonomi

-Forebygging og bekjempelse av forurensning

-Beskyttelse og gjenopprettelse av biologisk mangfold og økosystemer

2. Ikke være til skade for noen av de andre miljømålene

3. Oppfylle minimumsvilkår for sosiale rettigheter

Kilder: NHO

EUs “Green Deal”, også kalt EUs grønne vekststrategi, beskriver en helhetlig tilnærming i EUs klima- og miljøpolitikk som skal ivareta og integrere bærekraft i videre politikkutforming så vel som i gjennomføring og revisjon av eksisterende regelverk.

EUs mål om klimanøytralitet innen 2050 er underliggende for mye av innholdet i EUs grønne vekststrategi. Avtalen vektlegger samarbeid mellom næringsliv, kommuner og regioner, og legger til rette for at det sivile samfunn også skal engasjeres i omstillingen.

Avtalen innebærer 10 konkrete handlingspunkter for hvordan omstillingen skal foregå:

| 1. | Klimatiltak |

| 2. | Ren, rimelig og sikker energi |

| 3. | En industristrategi for en ren og sirkulær økonomi |

| 4. | Bærekraftig og smart mobilitet |

| 5. | En grønn Felles landbrukspolitikk (CAP) «Fra jord til bord»-strategi |

| 6. | Bevare og beskytte økosystem og biologisk mangfold |

| 7. | Mot en ambisjon om nullforurensning for et giftfritt miljø |

| 8. | Integrering av bærekraft |

| 9. | EU som global leder |

| 10. | En felles europeisk innsats – en europeisk klimapakt |

Kilder: Regjeringen, Miljødirektoratet

“Norsk lov som krever at store virksomheter som tilbyr varer og tjenester må jobbe med å unngå og håndtere negativ påvirkning, eller konsekvenser, på mennesker og samfunn. Det handler om å respektere grunnleggende menneskerettigheter og anstendige arbeidsforhold. Virksomhetene må også være åpne med offentligheten om arbeidet de gjør, og gi informasjon direkte til alle som spør om det” (Forbrukertilsynet).

Loven er til for å sikre åpenhet, der virksomhetene er pålagt å offentliggjøre en rapport, som inkluderer innsikt i virksomhetens aktsomhetsvurderinger og hvilke påvirkninger de har og hvordan de jobber for å bedre negativ påvirkning.

Kilder: Forbrukertilsynet