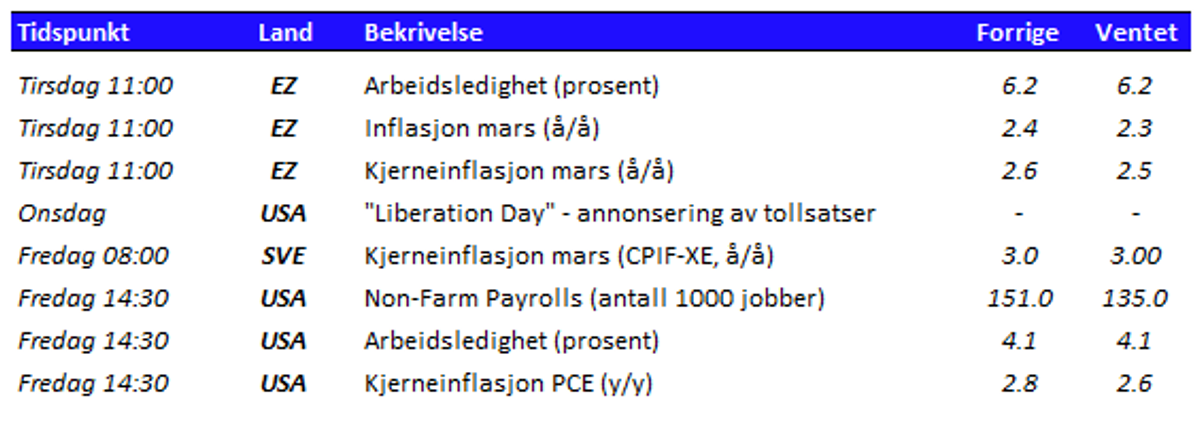

Det ble som ventet ingen rentekutt fra Norges Bank, men denne uka blir vi kanskje litt klokere på utformingen av amerikansk handelspolitikk.

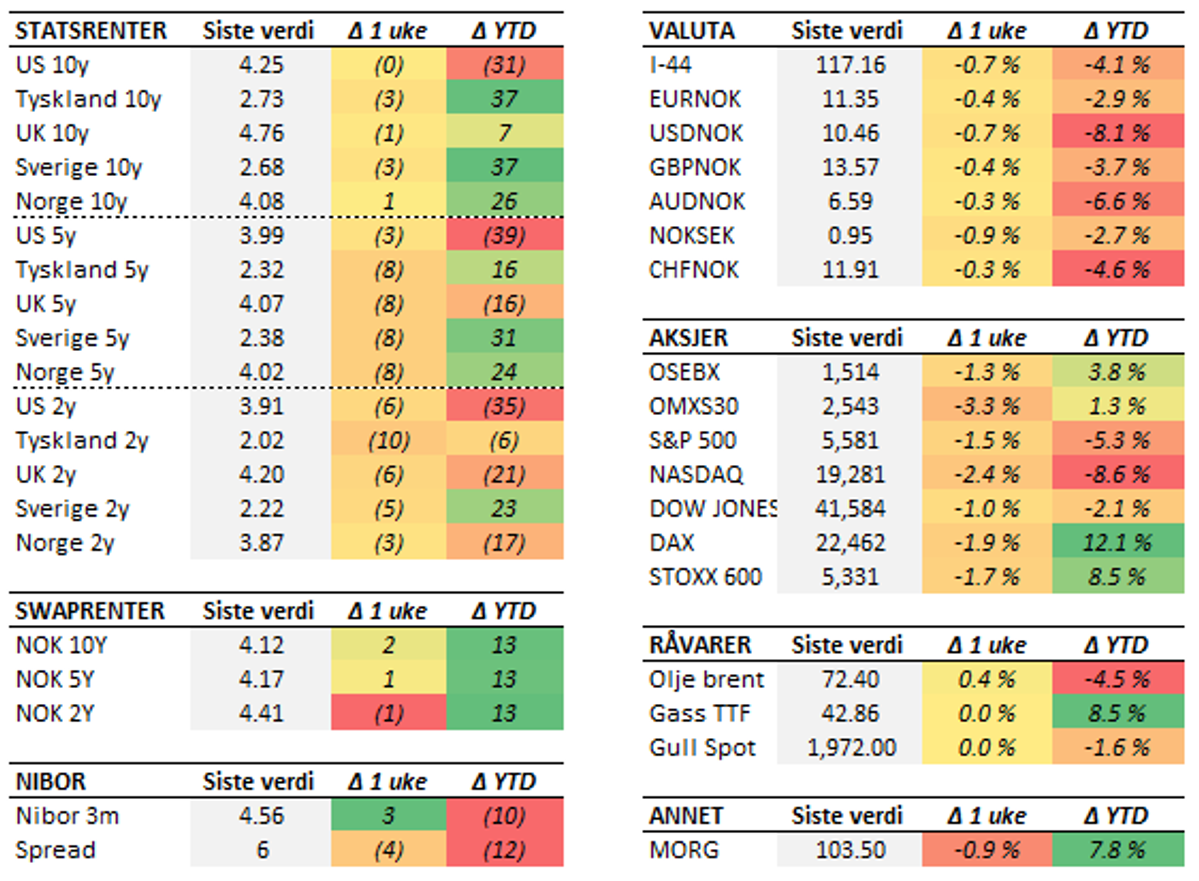

Norges Bank sparker boksen videre nedover veien. Selv om det var spenning knyttet til både rentebeslutning og prognoser denne gangen, gikk det som de fleste hadde ventet på forhånd. Styringsrenten holdes uendret på 4,5 prosent og rentebanen oppjusteres slik at den indikerer to rentekutt i løpet av andre halvår. Årsaken til at rentebanen oppjusteres er sammensatt, men innenlandsk lønns- og prisutvikling er den faktoren som bidrar mest i renteregnskapet siden sist. Inflasjonstallene for februar satt nok en støkk også i sentralbanksjefen. Det var imidlertid ikke bare høyere norsk pris- og lønnsvekst som trakk rentebanen opp. I samme retning trekker nemlig både lavere pengemarkedspåslag, høyere boligprisvekst og høyere renteforventninger "ute". Også den skjønnsmessige justeringen av rentebanen, utover den rent modelltekniske, trakk i høyere retning denne gangen. Det reflekterer nok i stor grad den store usikkerheten internasjonalt. Går man gjennom et mørkt rom er det fornuftig å senke farten. Det var ikke de store markedsutslagene etter rentemøtet, noe som reflekterer at dette ikke var særlig overraskende. Markedsrentene indikerer også forventninger om to kutt i år, og er slik sett i tråd med Norges Banks nye rentebane. Kronekursen har fortsatt den sterke utviklingen og har så langt i år styrket seg med henholdsvis 8 og 3 prosent mot amerikanske dollar og euroen. Stemningen internasjonalt er litt avventende. Trump har lenge pratet om 2. april som USAs "Liberation Day". Da er det lovet nye detaljer rundt importtoll, blant annet tiltak rettet mot EU. Det er varslet en form for "gjengjeldelsestoll", hvor USA vil speile tollsatsene som andre land har på amerikanske varer. Hvordan disse tiltakene vil se ut i praksis gjenstår å se, men trolig er vi litt klokere etter onsdag. Vi fikk imidlertid noen handelspolitiske drypp også forrige uke, da Trump annonserte 25 prosent toll på all bilimport. Denne skal gjelde fra nettopp 2. april. Stemningen i aksjemarkedet svingte gjennom uka. Signaler om at de handelspolitiske tiltakene fra USA kan bli mildere enn tidligere fryktet, gjorde at uka startet bra. Deretter surnet imidlertid stemningen, særlig på grunn av importtollen på biler som Trump annonserte onsdag. Uken sett under ett falt de fleste toneangivende aksjeindeksene både i USA og Europa. S&P 500 endte ned halvannen prosent, om lag like mye som den brede europeiske indeksen og Oslo Børs. Trumps handelspolitikk overskygger det meste denne uka, men vi får også en rekke interessante nøkkeltall. Høydepunktet blir den amerikanske arbeidsmarkedsrapporten, som gir viktige signaler om styrken i amerikansk økonomi. Dette er et tema som absolutt er oppe til debatt. Utover dette får vi også inflasjonstall fra euroområdet og Sverige, som også er av stor interesse gitt den gryende bekymringen for at prisveksten flater ut og til og med kan begynne å tilta igjen.

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet i denne artikkelen er å anse som markedsføring fra Sparebanken Møre og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkeltes situasjon. Sparebanken Møre påtar seg ikke ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.