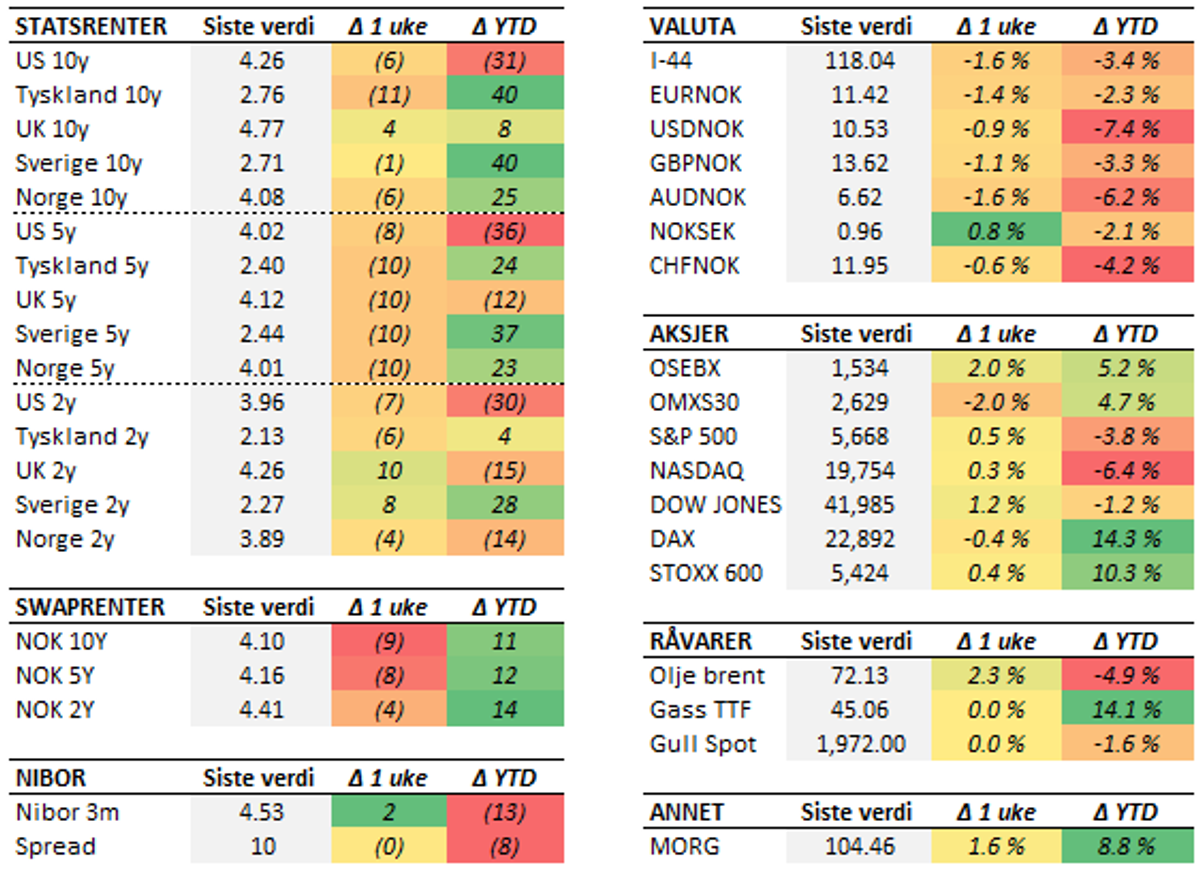

Sentralbankene rundt oss trår vannet, og stemningen i det amerikanske aksjemarkedet har tatt seg litt opp.

Sentralbankene rundt oss er i ventemodus, etter å ha levert en rekke rentekutt det siste halvåret. Både den amerikanske, britiske og svenske sentralbanken holdt styringsrenten uendret i forrige uke. Mens svenskene trolig er ferdige med å kutte i denne omgang, ventes det flere kutt i Storbritannia og USA. Kommunikasjonen fra Federal Reserve indikerer at det fortsatt ventes to rentekutt i USA i løpet av året. Bakteppet er en verdensøkonomi og et USA som er preget av mye usikkerhet. Det er fortsatt vanskelig å si hvordan både handels- og sikkerhetspolitiske elementer vil se ut litt lenger ned i veien. Enda vanskeligere er det å predikere hvordan det som skjer vil slå ut på inflasjonen og den økonomiske veksten. Det man frykter er naturligvis en økonomi hvor prisveksten tiltar, mens den økonomiske veksten dabber av. Det vil potensielt sette sentralbanken i en skvis, hvor hensynet til prisveksten tilsier høyere rente, mens hensynet til aktivitetsnivået trekker i motsatt retning. Vi er ikke der enda, selv om vi noterer at den amerikanske sentralbanken oppjusteres sine inflasjonsanslag og nedjusteres vekstforventningene. Usikkerhet var også et viktig stikkord da SSB la fram nye prognoser for norsk økonomi. Hovedbildet må imidlertid fortsatt kunne sies å være ganske positivt. Spesielt tre forhold ventes å bidra til økt vekst framover. Det første er reallønnsvekst som vil gi økt kjøpekraft blant husholdningene. Samtidig vil både økte boliginvesteringer og satsingen på forsvar bidra til å løfte aktivitetsnivået. Til tross for økende aktivitetsnivå og en ganske seiglivet inflasjon, ser SSB for seg to rentekutt i 2025 og ytterligere tre i 2026."Høyere vekst, men økt usikkerhet". Dette er tittelen på Norges Banks regionale nettverksrapport som kom forrige uke, og er egentlig en god oppsummering av situasjonen i norsk økonomi. Det må imidlertid også påpekes at det fortsatt er store forskjeller mellom ulike næringer. Satsing på forsvar bidrar til å løfte vekstutsiktene, både for enkeltnæringer og samlet sett. Særlig forsvarsindustrien og maritime næringer venter økt aktivitet. Vi ser imidlertid også at varehandelen venter bedre tider fram mot sommeren, etter en tøff periode. Innenfor bygg og anlegg er situasjonen fortsatt vanskelig, spesielt for boligbyggerne, men også her ventes det at aktiviteten vil ta seg forsiktig opp mot slutten av året. Rekken av argumenter for at Norges Bank kutter renten på torsdag tynnes ut. Sentralbanken har sagt at de trolig setter ned renten i mars, noe de gjentok senest i slutten av januar. Siden dette har imidlertid argumentene for å vente enda litt til begynt å hope seg opp. Ikke bare var inflasjonstallene for februar ubehagelig høye. Arbeidsledigheten har også falt tre måneder på rad, boligprisveksten overrasker stadig på oppsiden, lønnsveksten ser ut til å bli høyere, renteforventningene har steget i Europa og de fleste piler i norsk økonomi peker oppover. Så spørs det hvor mye av den optimismen vi ser nå, som er betinget av at renten skal ned. En samlet vurdering tilsier at Norges Bank trolig avventer, men man skal imidlertid ikke utelukke at de likevel velger å levere kuttet nå. Rentemarkedet gir fortsatt dette rundt 30 prosent sannsynlighet. Uansett skal nok renteprognosen fra desember oppjusteres, slik at den indikerer færre kutt framover. I den forbindelse kan man håpe på at Norges Bank også sier noe om hvor de mener det nøytrale rentenivået ligger. Det nåværende estimatet som tilsier en styringsrente på 2,5-3,0 prosent synes å være noe lavt om man ser ut av vinduet. Denne uken byr imidlertid på mer enn rentemøte i Norges Bank. Høydepunktet blir de amerikanske PCE-inflasjonstallene som kommer fredag. Her er det ventet at prisveksten fortsetter å avta. Før dette får vi imidlertid norske ledighetstall, norsk detaljhandel og britiske inflasjonstall.

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet i denne artikkelen er å anse som markedsføring fra Sparebanken Møre og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkeltes situasjon. Sparebanken Møre påtar seg ikke ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.