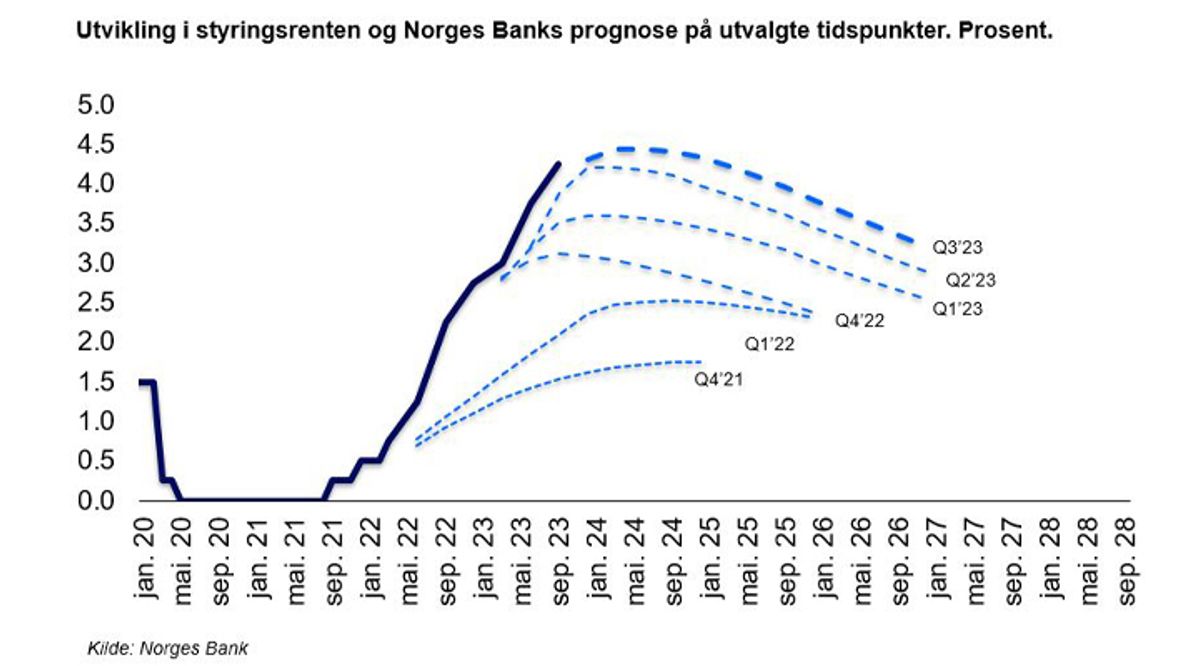

Norges Bank var blant de første sentralbankene som løftet renten fra null da inflasjonen for alvor begynte å røre på seg høsten 2021. Siden den gang har de hevet styringsrenten til sammen 13 ganger.

Underveis har sentralbankens prognose for fremtidig rentenivå, den såkalte rentebanen, løpende blitt oppjustert. Dermed har den forventede rentetoppen stadig blitt høyere, og skjøvet lenger ut i tid. Dette er ikke unikt for Norges Bank, men en utvikling vi har sett hos de fleste av våre handelspartnere.

De siste signalene fra Norges Bank er at styringsrenten trolig vil bli hevet enda en gang i desember, men at dette blir den siste rentehevingen i denne omgang. Fra slutten av neste år er det ventet at rentenivået gradvis vil komme noe ned igjen. Men hvor trygge kan vi egentlig være på dette, og hvorfor bommer man stadig på rentetoppen?

Sentralbankens hovedmål er å sikre lav og stabil prisvekstNår inflasjonen stiger så raskt som vi så gjennom fjoråret, står sentralbanken ovenfor en krevende avveining. Dersom de nøler og ikke hever renten nok, kan inflasjonen "bite seg fast" på høye nivåer. Jo lenger inflasjonen er høy, jo større er risikoen for at bedrifter og husholdninger begynner å planlegge med dette som utgangspunkt. Når en bedrift forventer at innkjøpsprisene deres skal stige kraftig, må den øke prisen ut mot egne kunder for å forsvare sine marginer. Samtidig vil den gjerne oppleve at de ansatte stiller større krav i lønnsoppgjørene, fordi alt blir mye dyrere. Økte lønnskostnader gir bedriftene behov for å skru opp prisene ytterligere, og slik har vi det gående. En såkalt pris- og lønnsspiral er noe sentralbankene frykter, fordi det vil være svært krevende å gjenvinne kontroll over inflasjonen.

Hensynet til produksjon og sysselsettingEr sentralbanken derimot for aggressiv med sine rentehevinger, risikerer de å "kvele" den økonomiske aktiviteten og sende unødvendig mange ut i arbeidsledighet. Dette er bakgrunnen for at sentralbanken har et såkalt fleksibelt inflasjonsmål. Det vil si at de skal sørge for en stabil og lav inflasjon, men samtidig tilrettelegge for høy produksjon og sysselsetting. Sentralbanken skal altså heve renten akkurat nok til å få kontroll over prisveksten, men ikke mer enn at flest mulig beholder jobben. Det er en krevende oppgave.

Det tar tid før rentehevingene får full effektOppgaven til sentralbanken blir ikke mindre krevende av at det tar opp mot to år før man ser den fulle effekten av en endring i styringsrenten på inflasjonen. Av de 13 rentehevingene vi har bak oss, har vi altså ikke sett den fulle effekten av mer enn et knippe av dem. Er det noe vi har lært de siste årene er det at verden heller ikke står stille i mellomtiden. Da vi sto der høsten 2021 var det ingen som visste hvor mye prisene ville øke, og hva det ville kreve å få kontroll over dem. Det beste sentralbankene kunne gjøre var å peke i retning av at rentenivået skulle oppover, og legge opp til å justere kursen underveis. Deres prognoser er til enhver tid betinget av at verden utvikler seg slik de har lagt til grunn. Det gjør den sjelden.

Vi må venne oss til et høyere rentenivåNå ser det endelig ut til at prisveksten har passert toppen og er på vei nedover. Med det sagt er det fortsatt et godt stykke igjen til inflasjonsmålet til Norges Bank på 2,0 prosent. Norges Bank sier gjennom sine prognoser at det er 76 prosent sannsynlighet for at vi får en renteheving i desember. Deretter kan de sette seg litt lenger bak på stolen og la rentehevingene virke.

Statsbudsjettet som ble lagt fram 6. oktober, er anslått å virke om lag nøytralt på norsk økonomi i 2024. Det vil si at budsjettet verken bidrar til å øke eller redusere aktivitetsnivået i økonomien, og slik sett påvirker det heller ikke renteutsiktene i særlig grad. De overraskende lave inflasjonstallene for september har imidlertid bidratt til å redusere sannsynligheten for at det kommer enda en renteheving, selv om mye kan skje før desember.

Uansett om det skulle komme en renteheving til eller ikke, er det grunn til å tro at renten blir værende på dagens nivåer en god stund. Vi skal neppe tilbake til de lave nivåene mange har blitt vant til de seneste årene. I alle fall ikke på lang tid. Det krever en omstilling hos de fleste av oss.