Trump demonstrerer at han er transaksjonsorientert og villig til å blande politikkområder, men markedsutslagene er så langt begrensede.

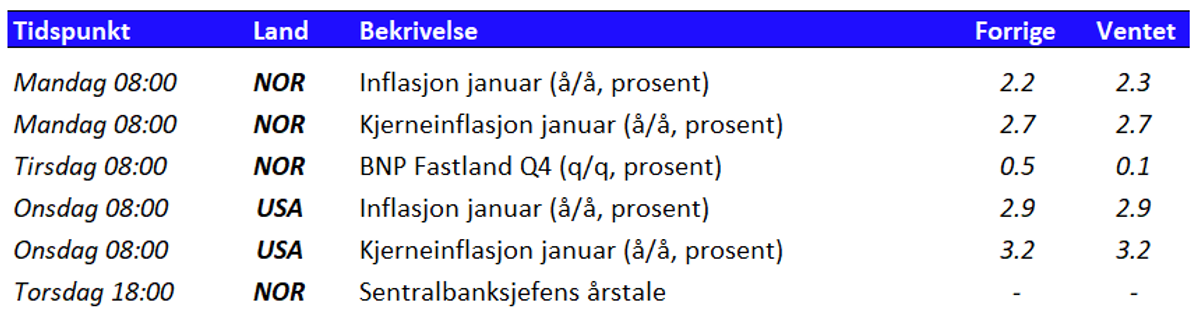

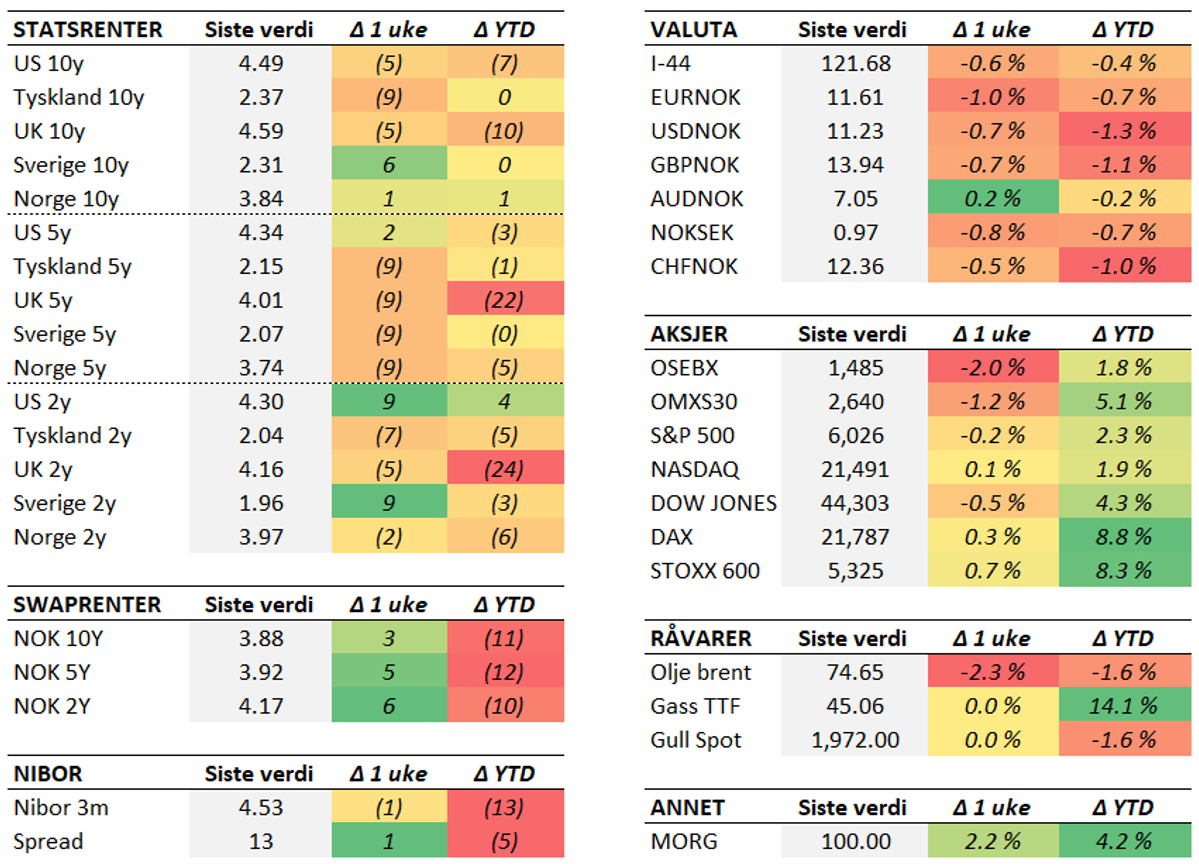

Det meste kom i skyggen av Trumps politiske utspill i begynnelsen av uken. Etter å ha annonsert 25 prosent toll mot Mexico og Canada forrige helg, kom det allerede mandag melding om at disse er satt på hold i 30 dager. Årsaken er at de de to landene kommer med tiltak for å bedre grensekontrollen. Dette demonstrerer at Trump er villig til å blande politikkområder og bruke trusler om importtoll som pressmiddel og forhandlingskort. I uken som gikk innførte USA også 10 prosent toll på kinesiske varer, på toppen av eksisterende satser. Kina har på sin side svart med importtoll på 10-15 prosent på enkelte amerikanske varer (deriblant naturgass og olje), men svaret må så langt betraktes som relativt mildt. Trump har ikke den samme makt og innflytelse over Kina som mot sine naboland. Samtidig er nok også Kina langt bedre forberedt denne gangen enn forrige gang Trump var president. Spørsmålet er nok ikke om det kommer flere utspill, men når de kommer.Markedene reagerte først svært negativt på signalene om at en handelskrig syntes å være i gang. Uken ble innledet med et bredt aksjefall i USA og Europa, og her hjemme ble særlig oppdrettsselskaper med virksomhet i Canada rammet. Utover mandagen ble deler av fallet reversert og stemningen roet seg betraktelig da man innså at importtollen i første rekke ble brukt som pressmiddel. Håpet om at en fullskala handelskrig kan unngås, lever dermed fortsatt. Et fall i lange renter indikerer imidlertid at markedet er noe mer bekymret for den langsiktige veksten i verdensøkonomien. Børsuken ble ikke så ille som man kunne få inntrykk av. De toneangivende aksjeindeksene i USA endte uken om lag uendret, mens de europeiske steg litt. Oslo Børs ble imidlertid noe tynget av blandede kvartalstall fra flere selskaper, samt en lavere oljepris, og falt to prosent. Det er nok grunn til å tro at vi står ovenfor en periode med betydelige svingninger knyttet til politiske utspill fra USA, også i aksjemarkedene. Den amerikanske arbeidsmarkedsrapporten for januar var noe blandet. Det ble skapt færre nye jobber enn ventet i januar, men samtidig ble tallene for desember revidert opp. Når arbeidsledigheten noe overraskende falt fra 4,1 til 4,0 prosent, var det nok til å trekke de kortsiktige renteforventningene noe opp. Markedet priser nå inn sannsynlighetsovervekt for at Fed bare kutter renten én gang i 2025. Her hjemme fikk vi sterke boligpristall for januar. Prisene på landsbasis steg hele 4,4 prosent (1,4 sesongjustert), mens de steg 3,0 prosent i Møre og Romsdal (0,2 sesongjustert). Samtidig ble det satt omsetningsrekord for januar måned både på landsbasis og i Møre og Romsdal. Dette viser at det fortsatt er god fart i boligmarkedet. Det blir spennende følge utviklingen videre med utsikter til rentekutt, lavere egenkapitalkrav, få ferdigstilte boliger og (litt) bedre kjøpekraft. En annen faktor som trekker i retning av færre rentekutt er de oppdaterte lønnstallene fra SSB. Disse indikerer at lønnsveksten i fjor trolig landet en del høyere enn Norges Bank har inne i sine prognoser (5,7 mot 5,2 prosent). Selv om Norges Bank synes innstilt på å begynne kuttene i mars, kan det fort være at dette er med på å redusere kuttene i år fra tre til to. Denne uken får vi en rekke inflasjonstall, blant annet fra USA. Med et bakteppe hvor mange har blitt mer bekymret for at inflasjonen kan flate ut, eller sågar begynne å stige igjen, er det stor spenning knyttet til utviklingen. Uken begynner imidlertid med norske inflasjonstall, hvor det er ventet uendret kjerneinflasjon på 2,7 prosent. Utover dette kan det fort bli nok en uke med mye fokus på Trump og USA.

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet i denne artikkelen er å anse som markedsføring fra Sparebanken Møre og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkeltes situasjon. Sparebanken Møre påtar seg ikke ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.