Så langt har året vært preget av en oppgang i lange renter og et heller slapt aksjemarked.

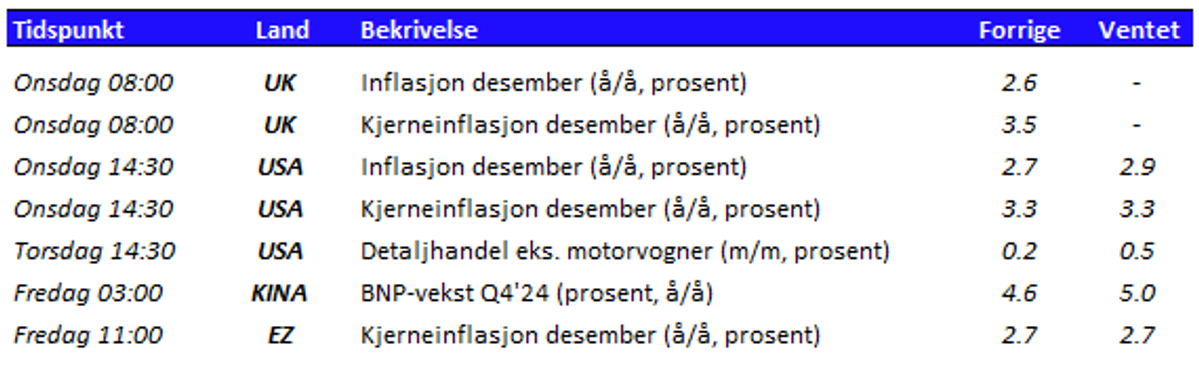

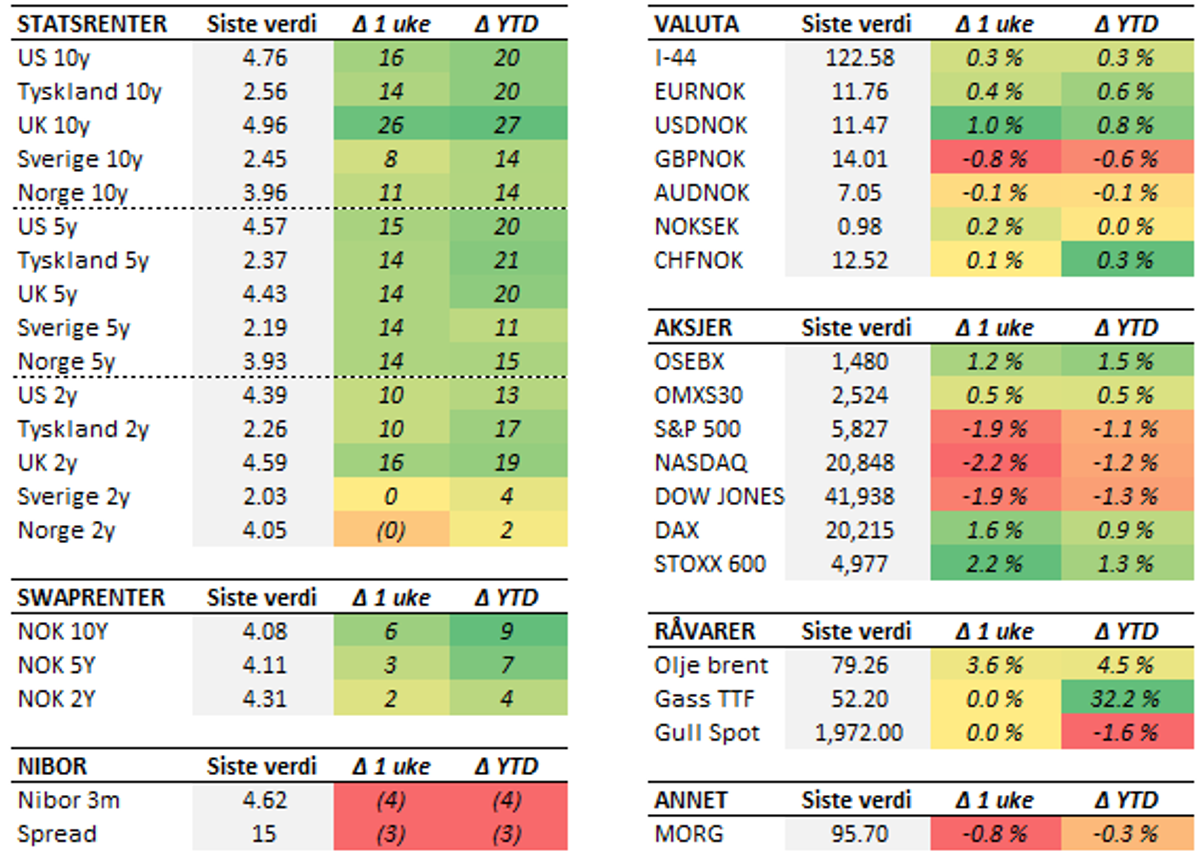

Internasjonale lange renter fortsatte å stige i forrige uke. Oppgangen var spesielt stor i Storbritannia, hvor det hersker uro rundt statsfinansene og budsjettet til den ferske regjeringen. Rentene steg imidlertid også i andre deler av den vestlige verden, blant annet drevet av sterke amerikanske nøkkeltall. Frykten for en markert oppbremsing i USA fra i høst virker nå ganske fjern. De siste månedene har det ramlet inn nøkkeltall på nøkkeltall som tegner bildet av en fortsatt robust amerikansk økonomi. Samtidig er det tydelige forventninger om at Donald Trumps politikk vil være både inflasjonsdrivende og aktivitetsfremmende (i alle fall på kort sikt). Alt dette trekker i retning av færre rentekutt fra Fed, som selv signaliserer "bare" to rentekutt i 2025. I lys av inflasjonstall som har begynt å peke så smått oppover igjen, spør mange seg om det i det hele tatt blir to. Markedet priser inn om lag halvannet.Nøkkeltallene i forrige uke var ikke noe unntak. Månedens viktigste nøkkeltall, den amerikanske arbeidsmarkedsrapporten, viste at det i desember ble skapt 256 tusen nye jobber mot ventet 160 tusen. Samtidig falt arbeidsledigheten fra 4,2 til 4,1 prosent. Også ISM-indeksen tegnet et bilde av en amerikansk økonomi som fortsatt har god fart, og en prisvekst som fortsatt er under press. Resultatet var at markedsrentene fortsatte å stige. Også europeiske og norske renter har blitt trukket med høyere de siste ukene. Her hjemme prises det imidlertid fortsatt inn tre rentekutt. Inflasjonstallene for desember styrker også troen på at det første av disse kommer i mars. Total inflasjon falt fra 2,4 til 2,2 prosent i desember, mens kjerneinflasjonen falt fra 3,0 til 2,7 prosent. Dette er under Norges Banks ferske anslag fra desember, på henholdsvis 2,8 og 2,8 prosent.Konsumprisindeksen måler prisutviklingen på en kurv som består om lag 50/50 av varer og tjenester. I denne kurven er det tjenesteinflasjonen, og især husleie, som nå bidrar til å holde inflasjonen oppe. Veksten i tjenesteprisene har flatet ut på rundt 4,0 prosent, men prisveksten på varer har falt ned til 0,3 prosent. Det er altså ikke importert prisvekst som er den store utfordringen lenger, men snarere innenlandske "andrerundeeffekter" av den høye inflasjonen (og svake krona) vi har hatt de siste årene.I boligmarkedet er det lite som trekker i retning av rentekutt. I desember steg prisene på landsbasis med hele 1 prosent (sesongjustert). Det gjør at prisveksten for 2024 samlet sett landet på 6,4 prosent, som er sterkere enn de fleste så for seg ved inngangen til året. I Møre og Romsdal steg prisene med til sammen 8,3 prosent i 2024, mens Vestland steg mest med hele 11,1 prosent. Manglende boligbygging og lavere egenkapitalkrav bidrar til at prisveksten er ventet å være god også i årene framover. Norges Bank anslår en vekst på 6,3 prosent i 2025 og 8.5 prosent i 2026.Denne uken får vi flere inflasjonstall, blant annet fra USA og Storbritannia. Vi får også en rekke kinesiske nøkkeltall, deriblant BNP-vekst for fjerde kvartal og hele 2024. Her blir det interessant å se om de klarer målet på 5,0 prosent vekst.

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet i denne artikkelen er å anse som markedsføring fra Sparebanken Møre og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkeltes situasjon. Sparebanken Møre påtar seg ikke ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.