Markedskommentar uke 50

Nye rentekutt i Europa og USA før jul

Vi går inn i en begivenhetsrik uke. I morgen er det igjen tid for inflasjonstall her hjemme. Videre får vi inflasjonstall i USA på onsdag. Torsdag er det rentemøte i Den europeiske sentralbanken.

Etter all sannsynlighet vil bankens innskuddsrente bli redusert med 0,25 prosentpoeng til 3,0 prosent. Torsdag publiserer også Norges Bank sin regionale nettverksrapport. Sammen med tirsdagens inflasjonstall vil denne gi viktig input i forkant av sentralbankens rentebeslutning 19. desember.Risikoviljen i finansmarkedene var høy mesteparten av forrige uke med børsrekorder i USA som smittet over til det norske markedet. Det er flere årsaker til den gode stemningen. Veksten i amerikansk økonomi holder seg oppe, inflasjonen i USA har falt kraftig og det er utsikter til et ytterligere rentefall. Mot slutten av uken bidro lavere oljepris til nedgang på Oslo Børs og til at den norske kronen svekket seg.Den amerikanske arbeidsmarkedsrapporten for november som ble lagt frem sist fredag var sett frem til med stor spenning i rentesammenheng. Sysselsettingen utenom jordbruket steg med 227000 personer mens ledigheten steg til 4,2 prosent. Videre ble sysselsettingsveksten i september og oktober revidert opp. Lønnsveksten i privat sektor var 4,0 prosent på årsbasis. Dermed var sysselsettingsveksten og lønnsveksten, men også arbeidsledigheten, høyere enn forventet.Samlet sett var rapporten ikke sterkere enn at dollaren svekket seg og at troen på et snarlig rentekutt økte. Den neste rentebeslutningen i USA offentliggjøres 18. desember. I markedet prises det inn en sannsynlighet på over 80 prosent for at målsonen for pengemarkedsrenten Fed funds vil bli redusert med 0,25 prosentpoeng til 4,25 - 4,50 prosent.På torsdag er det rentemøte i Den europeiske sentralbanken (ESB). Innskuddsrenten vil høyst sannsynlig bli satt ned med 0,25 prosentpoeng til 3,0 prosent. Kjerneinflasjonen, dvs. prisveksten de siste 12 måneder utenom mat, energi, alkohol og tobakk, har falt fra en toppnotering på 5,7 prosent i mars 2023 til 2,7 prosent i november 2024. Prisutviklingen er derfor under god kontroll.Dette gir sentralbanken rom for å legge større vekt på den svake økonomiske veksten i regionen. I 3. kvartal 2024 var BNP-veksten i eurosonen målt over de siste fire kvartaler bare på 0,9 prosent. Videre var PMI-indeksen for eurosonen svak i november. Denne stemningsindeksen, som omfatter industri og tjenesteytende næringer falt til 48,1 poeng. Grensen mellom produksjonsvekst og nedgang er 50.Vi tar også med at de gjennomsnittlige boligprisene i Norge fortsatte opp til enda et nytt rekordnivå i november. Prisoppgangen var på 0,4 prosent når det korrigeres for normale sesongvariasjoner. I årets første 11 måneder har prisoppgangen vært på 6,3 prosent ifølge boligprisstatistikken fra Eiendom Norge.Trolig vil boligprisene fortsette opp neste år. De viktigste årsakene til dette er lav boligbygging gjennom lengre tid, utsikter til en begynnende rentenedgang fra 1. kvartal 2025 og økt reallønn. Ellers har Regjeringen redusert egenkapitalkravet ved kjøp av bolig fra 15 til 10 prosent med virkning fra 1. januar 2025. Dette vil gi økte lånerammer og dermed trolig føre til noe høyere boligetterspørsel spesielt fra førstegangsetablerere. Virkningen på boligprisene vil imidlertid trolig bli liten.

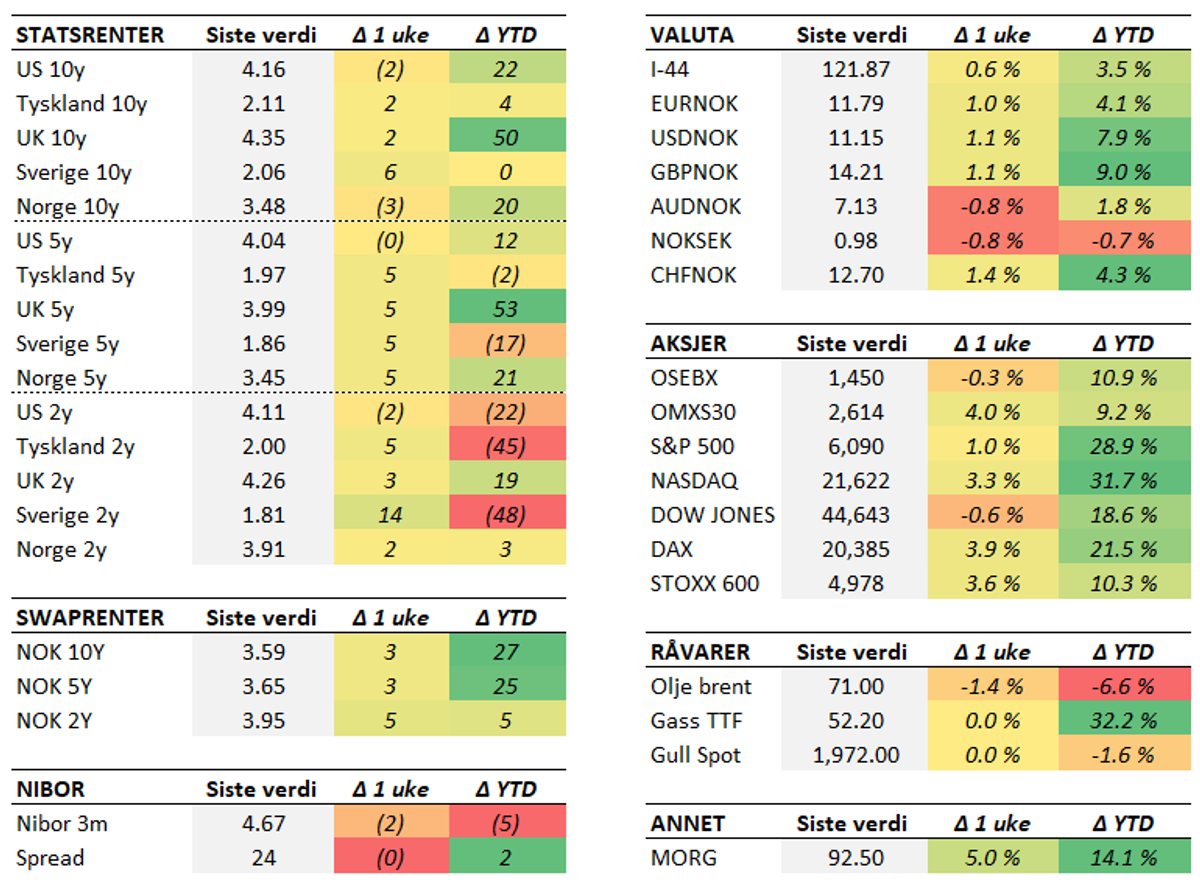

Sjekk våre sider for mer detaljert informasjon om markedet for aksjer, indekser, valuta og renter.