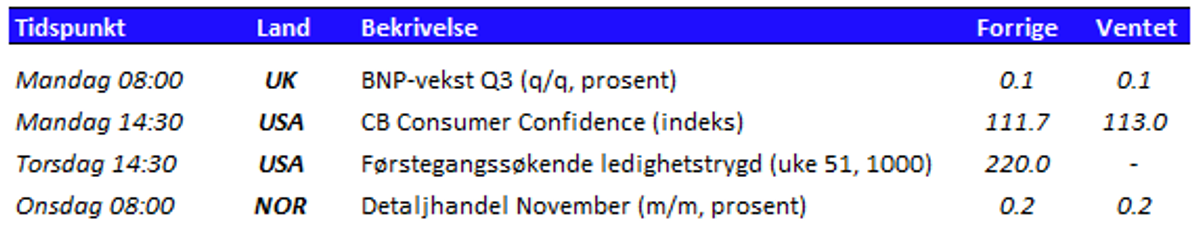

Signalene fra sentralbankene peker i retning av færre rentekutt framover, men første kutt her hjemme ventes fortsatt i mars.

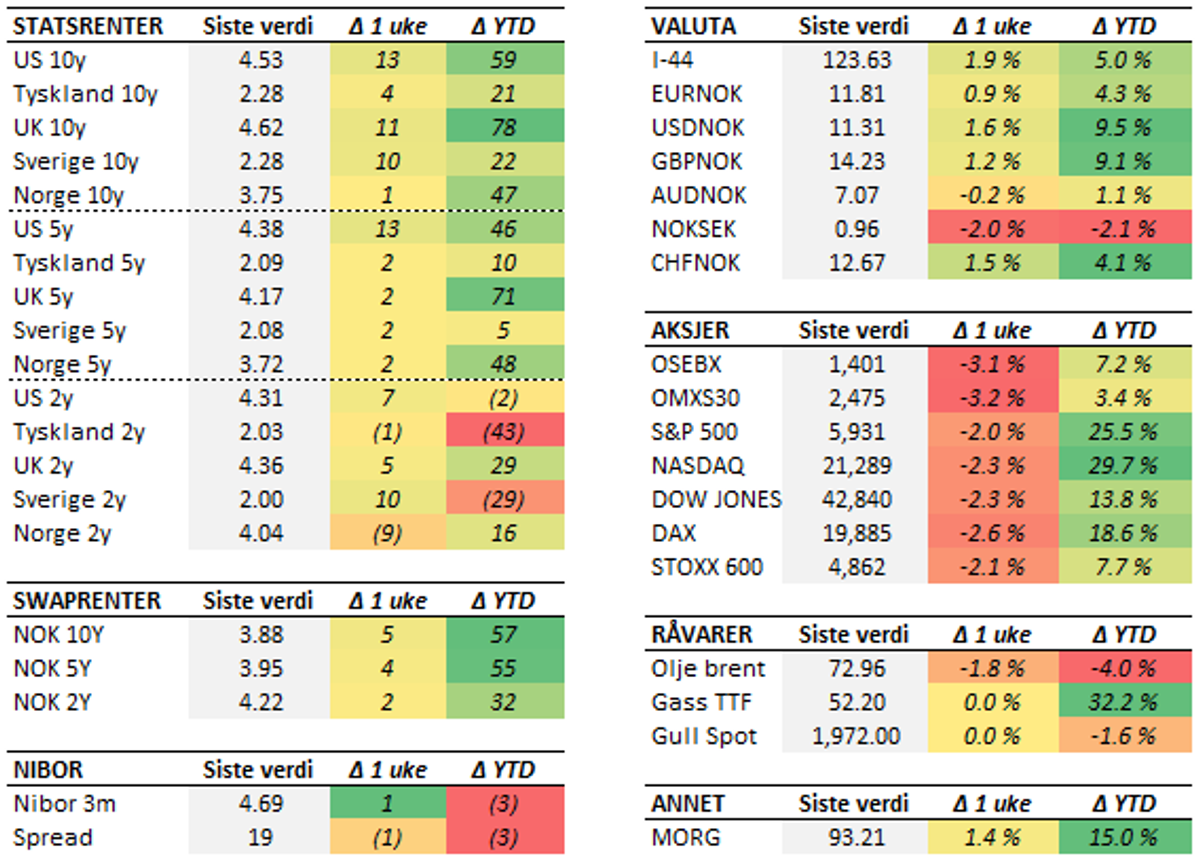

Den amerikanske sentralbanken leverte rentekutt på årets siste møte, som ventet. Dermed har de redusert nivået med ett prosentpoeng siden september. Selv om beslutningen var som ventet, ble markedet overrasket over signalene om bare to rentekutt neste år (i september var det fire).Bakteppet er en amerikansk økonomi hvor det er få tegn til en markert avkjøling. Sentralbanken er likevel på vakt for å holde renten høy så lenge at økonomien bremses unødvendig mye. Sentralbanksjefen sier at det nå oppleves at det er risiko på "begge sider", og at tiden derfor er inne for å være mer varsom i rentesettingen. Markedet reagerte med å sende amerikanske renter kraftig opp, og aksjemarkedet likte de nye renteutsiktene heller dårlig. De amerikanske aksjeindeksene S&P 500 og Nasdaq endte uken ned over to prosent.Også budskapet fra den svenske Riksbanken ble tolket som noe "haukete", selv om de reduserte styringsrenten for femte gang siden mai. Bakgrunnen for den raske rentenedgangen er en inflasjon som viser tegn til å stabilisere seg rundt målet, og at aktiviteten i svensk økonomi forblir ganske svak. Signalene fra sentralbanken er imidlertid at det kanskje bare blir ett kutt til i denne omgang, noe som førte til en oppgang i renteforventningene og en styrking av den svenske krona.Det var få overraskelser fra Norges Bank, som holdt styringsrenten uendret på 4,5 prosent. Den nye rentebanen signaliserer 3-4 rentekutt i løpet av 2025 (3,4 rent teknisk), mot fire kutt i banen fra september (3,8 rent teknisk). Budskapet fra sentralbanksjefen er at den nye banen er forenlig med til sammen tre rentekutt, som dermed må tolkes å være "base case". På forhånd var det også ventet at rentebanen ville oppjusteres noe.Bakgrunnen for høyere rentebane er kort oppsummert (i) høyere vekst i norsk økonomi, (ii) ekspansiv finanspolitikk og høyere petroleumsinvesteringer og at (iii) pengemarkedspåslaget (differansen mellom styringsrenten og Nibor) ventes å være lavere. I motsatt retning trekker at inflasjonen har falt raskere enn ventet, men dette er altså ikke nok til å veie opp. Det er for øvrig verdt å merke seg at den faktiske rentebanen på det meste er 19 basispunkter lavere enn den rent modelltekniske, som altså innebærer at den skjønnsmessig er justert ned med nesten et helt rentekutt. Komiteen for pengepolitikk og finansiell stabilitet ønsker åpenbart å komme i gang med rentekuttene.En interessant diskusjon som pågår både her hjemme og andre steder er hvor det nøytrale rentenivået ligger, altså nivået som verken bremser økonomien eller gir gass. Dette er en usikker og uobserverbar størrelse, men likevel av stor betydning for pengepolitikken. De siste anslagene fra Norges Bank tilsier at dette nivået tilsier en styringsrente på rundt 2,5-3,0 prosent. Det kan imidlertid utmerket vel være at det sanne nivået ligger noe høyere, som i så fall vil innebære at det kreves færre rentekutt for å komme dit og at rentenivået dermed skal ligge noe høyere over tid.Neste markedskommentar kommer først på nyåret, og vi ønsker våre lesere en riktig god jul og et godt nytt år!

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet i denne artikkelen er å anse som markedsføring fra Sparebanken Møre og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkeltes situasjon. Sparebanken Møre påtar seg ikke ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.