Tyskerne demonstrerer handlekraft med sin investeringspakke på 500m euro, mens USAs handelspolitiske tiltak fortsatt endres fra dag til dag.

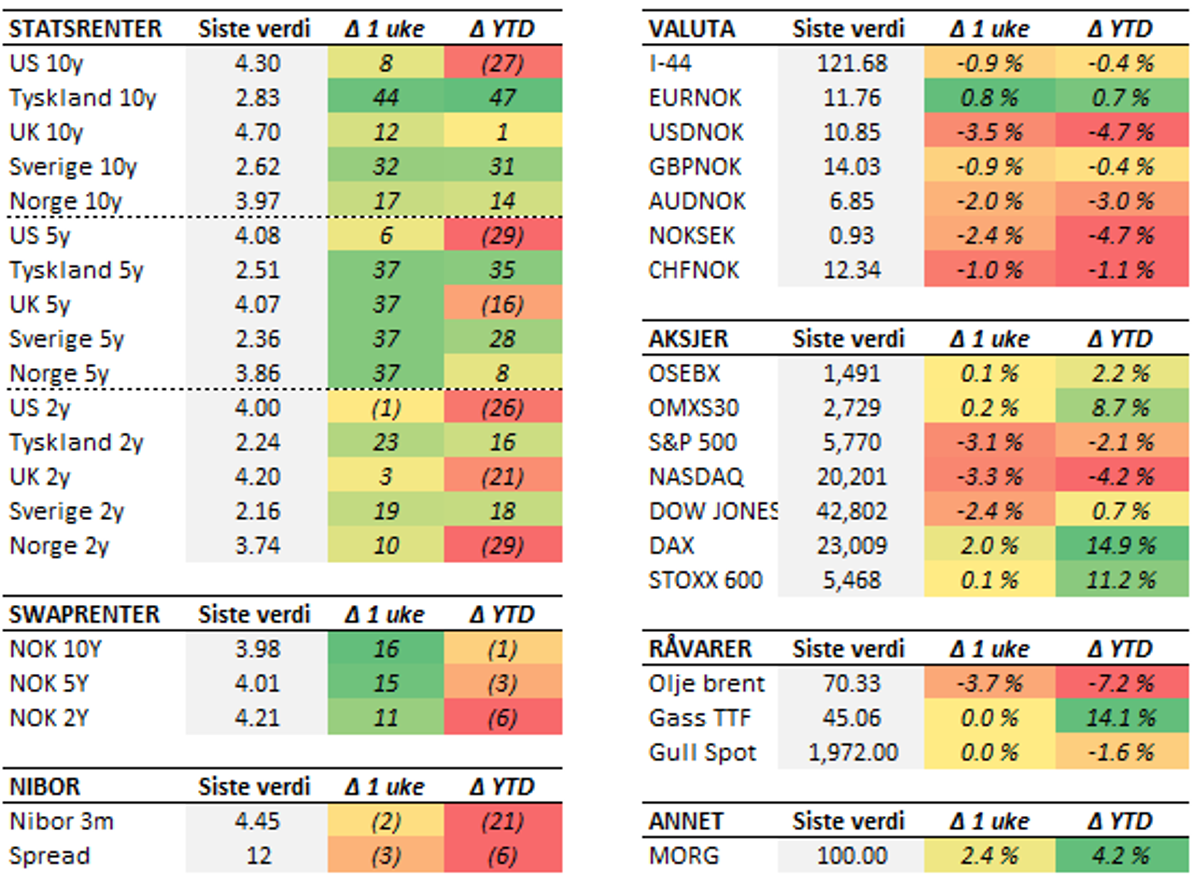

Det har vært et tydelig trendskifte i aksjemarkedet. De siste to årene har avkastningen fra amerikanske aksjer, med Mag7 i spissen, banket europeiske aksjer. Som nevnt i forrige markedskommentar synes denne trenden å ha snudd. Utviklingen hvor investorer roterer seg ut av USA og over i Europa og Norden fortsatte også i forrige uke. Så langt i år har den brede indeksen i USA falt 2,1 prosent, mens tilsvarende indeks i Europa har steget 11,2 prosent. Den tyske aksjeindeksen DAX endte forrige uke opp to prosent, og er opp 15 prosent i år. Forrige ukes oppgang kom etter at den nye tyske forbundskansleren lanserte en massiv investeringspakke på 500 milliarder euro, hele 10 prosent av BNP, for å styrke tysk infrastruktur. For å klare dette vil de avvike fra den selvpålagte lånebegrensningen, noe som fikk tyske statsrenter til å skyte i været. Det er fortsatt tidlig å melde at Europa og Tyskland har våknet fra "dvalen", men Tyskland legger press på andre EU-land til å følge opp. Meldingene knyttet til importtoll fortsetter å hagle inn fra Washington. Usikkerheten har vært spesielt stor med tanke på satsene mot Canada og Mexico. I forrige uke ble det annonsert at satsene på 25 prosent mot Canada ville tre i kraft 4. mars, før det ble annonsert at bildeler ville unntas. Deretter kom det meldinger om at alle varer som omfattes av handelsavtalen USMCA vil unntas og at innføringen blir skjøvet til 2. april. Denne vinglingen er naturligvis svært vanskelig å forholde seg til både for finansmarkedene og aktørene som berøres direkte, men illustrerer hvor fort dette landskapet kan endre seg. Canada har allerede lansert mottiltak, mens Mexico sier at dette kommer. De amerikanske arbeidsmarkedstallene for feburar var samlet sett på den litt svake siden. Antall nye jobber utenfor jordbruket var 151 tusen, mot ventet 160, mens arbeidsledigheten steg fra 4,0 til 4,1 prosent. Markedsreaksjonene var begrensede etter tallene, men dollaren svekket seg nær fem prosent mot euroen uken sett under ett. Også norske kroner styrket seg 3,5 prosent mot dollaren. Oljeprisen falt under 70 dollar per fat til de laveste nivåene siden 2021, etter at Opec meldte at de vil trappe opp oljeproduksjonen med 138 tusen fat per dag fra 1. april. Dette markerer starten på en gradvis utfasing av produksjonskuttene på 2,2 millioner fat per dag fram mot 2026. Utover uken klatret oljeprisen noe igjen, og endte uken rett over 70 dollar per fat. Den europeiske sentralbanken kuttet som ventet renten til 2,5 prosent på torsdagens rentemøte. Sentralbanksjef Lagarde understreker at rentenivået nå er betraktelig mindre innstrammende, men at de vil fortsette å vurdere utviklingen fra møte til møte. Markedsaktørene priser inn forventninger om ytterligere ett til to rentekutt før nivået flater ut rundt to prosent. Den svenske sentralbanken kan på sin side være ferdige med rentekutt i denne omgang, etter at kjerneinflasjonen noe overraskende steg fra 2,2 til 2,9 prosent i februar og svenskekrona styrker seg bredt. Norske renter fulgte europeiske renter høyere, og oppgangen ble forsterket av bunnsolide norske boligmarkedstall for februar. Rogaland leder an med 10,3 prosent vekst etter to måneder med lavere egenkapitalkrav, mens oppgangen på landsbasis var 6,1 prosent. I Møre og Romsdal har oppgangen vært mer moderat, med 1,9 prosent så langt i år. Dette trekker helt klart ikke i retning av flere rentekutt i år, selv om boligmarkedet neppe er Norges Banks hovedfokus i dette bildet. Denne uken er inflasjonsutviklingen i fokus, da vi får tall for prisutviklingen både i USA og her hjemme. Ellers vil nok USAs president sørge for å holde markedsaktørene på tærne også den kommende uken. Onsdag skal USA og Ukraina etter planen møtes i Saudi Arabia, for å ta opp igjen samtalene etter det oppsiktsvekkende møtet mellom Trump og Zelenskyj i Washington. OBS: Grunnet reisevirksomhet vil det ikke sendes ut markedskommentar neste mandag.

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet i denne artikkelen er å anse som markedsføring fra Sparebanken Møre og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkeltes situasjon. Sparebanken Møre påtar seg ikke ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.