Etter en solid oppgang i kjølvannet av valget, falt amerikanske aksjeindekser noe tilbake i forrige uke. Stemningsendringen må sees i lys av at amerikanske renter fortsetter å stige og det kan være utsikter til en mer gravis rentenedgang.

Markedets tolkning av Trumps politiske retning har vært rimelig klar. De amerikanske aksjeindeksene steg markert i kjølvannet av valget, mens de europeiske indeksene utviklet seg flatt eller falt noe tilbake. Dette kan leses som at markedet mener at Trumps politikk, med blant annet lavere selskapsskatt og økte tollsatser, vil gagne amerikanske selskaper og potensielt ha negative effekter for de europeiske. Også om man ser på utviklingen ned på sektornivå og enkeltselskaper, var utslagene i dagene etter valget om lag som man kunne forvente.Trump-euforien synes imidlertid å ha lagt seg for denne gang. Amerikanske aksjeindekser falt utover uken og teknologitunge Nasdaq endte ned 3,4 prosent. Dermed er det meste av oppgangen siden valgdagen visket bort. Tesla står imidlertid igjen som en klar vinner, med en oppgang på nær 30 prosent siden 5. november. Dette henger nok både sammen med politikken og Elon Musks rolle i den nye administrasjonen, som leder for Department of Government Efficiency.Også i rentemarkedet har det vært en divergens mellom USA og Europa. Amerikanske renter har steget jevnt og trutt siden midten av september, og amerikansk tiårig statsrente er opp rundt 0,8 prosentenheter i denne perioden. Dette handler nok delvis om forventet effekt av Trumps politikk, men også at nåsituasjonen i amerikansk økonomi synes sterkere enn mange trodde tilbake i september. De europeiske lange rentene har på sin side falt noe tilbake etter valget. Dette henger nok sammen med utsiktene til en noe svakere økonomisk utvikling, delvis som følge av den politiske retningen i USA. Også de norske rentene er ned de siste ukene, selv om de lenge så ut til å følge de amerikanske mer enn de europeiske.Forrige ukes signaler om amerikansk prisvekst var blandet. Kjerneinflasjonen ble i oktober liggende på 3,3 prosent, mens total inflasjon steg fra 2,4 til 2,6 prosent. Begge deler var helt i tråd med forventningene, og tilsynelatende nok til å berolige markedene, som reagerte med å sende korte renter ned onsdag. Gleden var imidlertid kortvarig, ettersom torsdagens tall for utviklingen i produsentpriser indikerer at prispresset fortsatt er der. Den siste tids nøkkeltall, og signaler fra sentralbanksjefen om at de ikke har det travelt med rentekutt, har fått enkelte til å tvile litt på flere kutt før årsskiftet. Rentemarkedet priser nå inn bare 60 prosent sannsynlighet for dette.De norske inflasjonstallene overrasket igjen på nedsiden. Prisveksten har i lengre tid kommet inn lavere enn anslått av Norges Bank. I oktober var årsveksten i kjerneinflasjonen 2,7 prosent, mot anslått 2,9 prosent. Mye av effekten av svakere krone synes nå å være uttømt, og prisveksten på importerte varer er nede på 1,0 prosent. Skulle utviklingen fortsette, vil dette trolig bane vei for at Norges Bank kan begynne å redusere rentenivået fra første kvartal neste år. Dette betinger imidlertid at kronekursen ikke svekker seg vesentlig.

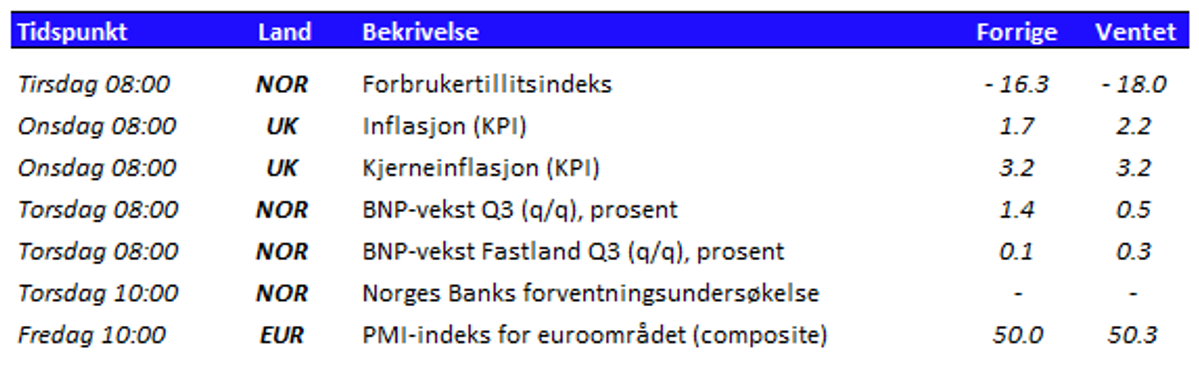

Den norske krona har faktisk styrket seg den siste tiden. Det vil si, mot de fleste andre enn amerikanske dollar. Styrkingen henger nok delvis sammen med at det er utsikter til at Norges Bank vil fortsette å holde renta på dagens nivå et stykke inn i neste år, mens andre sentralbanker fortsetter å kutte renten. Det hjelper nok også at vi fikk en rask avklaring fra det amerikanske valget, hvor mange fryktet både kontroverser og at det kunne ta uker å få et resultat. Utsikter til at Norges Bank skal selge litt mindre kroner på vegne av staten de kommende månedene, bidrar også til å gi krona litt medvind inn i juletiden.Den kommende uken får vi en rekke signaler fra norsk økonomi, blant annet BNP-vekst for tredje kvartal. Videre får vi Norges Banks forventningsundersøkelse om lønns- og prisutvikling. I aksjemarkedet holder aktørene pusten før onsdagens kvartalstall fra Nvidia, som kan bli retningsgivende på kort sikt.

Tabell 1: Utvalgte nøkkeltall denne uken.

Sjekk våre sider for for mer detaljert informasjon om markedet for aksjer, indekser, valuta og renter.

Børs og marked