Det har vært litt svingninger i finansmarkedene i det siste men børs-stemningen mot slutten av uken var relativt god. Mest iøynefallende er den siste tids oppgang i de langsiktige rentene som følge av høyere renteforventninger ute og hjemme. I lys av dette vil fokus rette seg mot rentemøtet i Den europesiske sentralbanken på torsdag. Det ventes et rentekutt på 0,25 prosentpoeng.

Det har vært en del svingninger i finansmarkedene i det siste. Mot slutten av forrige uke må imidlertid stemningen kunne karakteriseres som relativt god. Ellers har de langsiktige rentene fortsatt å stige etter fremleggelsen av den sterke arbeidsmarkedsrapporten i USA for september, som ble publisert for en drøy uke siden, og fremleggelsen av regjeringens forslag til statsbudsjett for 2025. Ukens viktigste begivenhet er rentemøtet i Den europeiske sentralbanken på torsdag. Her ventes det et rentekutt på 0,25 prosentpoeng. Inflasjonen har falt kraftig og vekstutsiktene ikke minst for Tyskland er svake.

Inflasjonstallene i USA for september viste en kjerneinflasjon, dvs. en konsumprisvekst de siste 12 måneder utenom matvarer og energi, på 3,3 prosent. Dette var marginalt høyere enn ventet. Den samlede konsumprisveksten var på 2,4 prosent. I referatet fra det siste rentemøtet i den amerikanske sentralbanken var det et klart flertall for å redusere renten med 0,50 prosentpoeng. Ingen av FOMC-medlemmene ønsket å holde renten uendret, men noen ønsket et kutt på 0,25 prosentpoeng. Et kutt på 0,25 prosentpoeng er det mest sannsynlige utfallet på det neste rentemøtet 6-7 november. Federal Reserve styrer etter et inflasjonsmål på 2 prosent.

Konsumprisveksten i Norge for september, som ble publisert sist torsdag, var noe lavere enn ventet. Kjerneinflasjonen, dvs. veksten i konsumprisene de siste 12 måneder justert for avgiftsendringer og uten energivarer (KPI-JAE), var på 3,1 prosent. Til sammenligning ventet både analytikerne og Norges Bank en kjerneinflasjon på 3,3 prosent. Den samlede konsumprisveksten sted fra 2,6 til 3,0 prosent. Prisutviklingen på strøm var den viktigste årsaken til at konsumprisveksten tok seg opp.

Inflasjonen i Sverige fortsetter å falle. I september var konsumprisveksten de siste 12 måneder, med faste rentekostnader (KPIX) på 1,1 prosent. Det er dette inflasjonsbegrepet sentralbankens mål om 2 prosent prisvekst er forankret i. Følgelig er prisveksten i Sverige nå langt under inflasjonsmålet. Dermed ligger det an til ytterligere rentekutt fremover. Det neste rentemøtet i Riksbanken finner sted 7. november. Det er mest sannsynlig at rentekuttet da blir på 0,25 prosentpoeng.

Regjeringens forslag til statsbudsjett for 2025, som ble lagt frem mandag i forrige uke, må kunne karakteriseres som noe ekspansivt. Budsjettimpulsen er på 0,5 prosentpoeng. En positiv budsjettimpuls innebærer at budsjettet vil bidra til økt vekst i norsk økonomi. Det legges opp til en oljepengebruk på 460 mrd. kr. Dette er beregnet å utgjøre 2,5 prosent av Statens pensjonsfond utland ved inngangen til neste år. Oljepengebruken i 2025 vil være rekordhøy. Norges Banks anslag for budsjettimpulsen er på 0,3 prosentpoeng. Med så liten forskjell i budsjettforutsetningene vil budsjettet neppe ha vesentlig innvirkning på renteutviklingen.

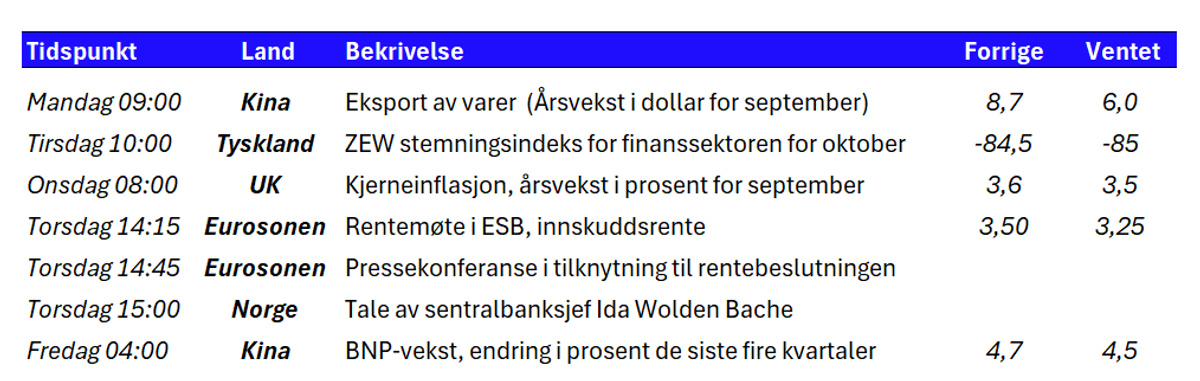

Tabell 1: Utvalgte nøkkeltall denne uken.

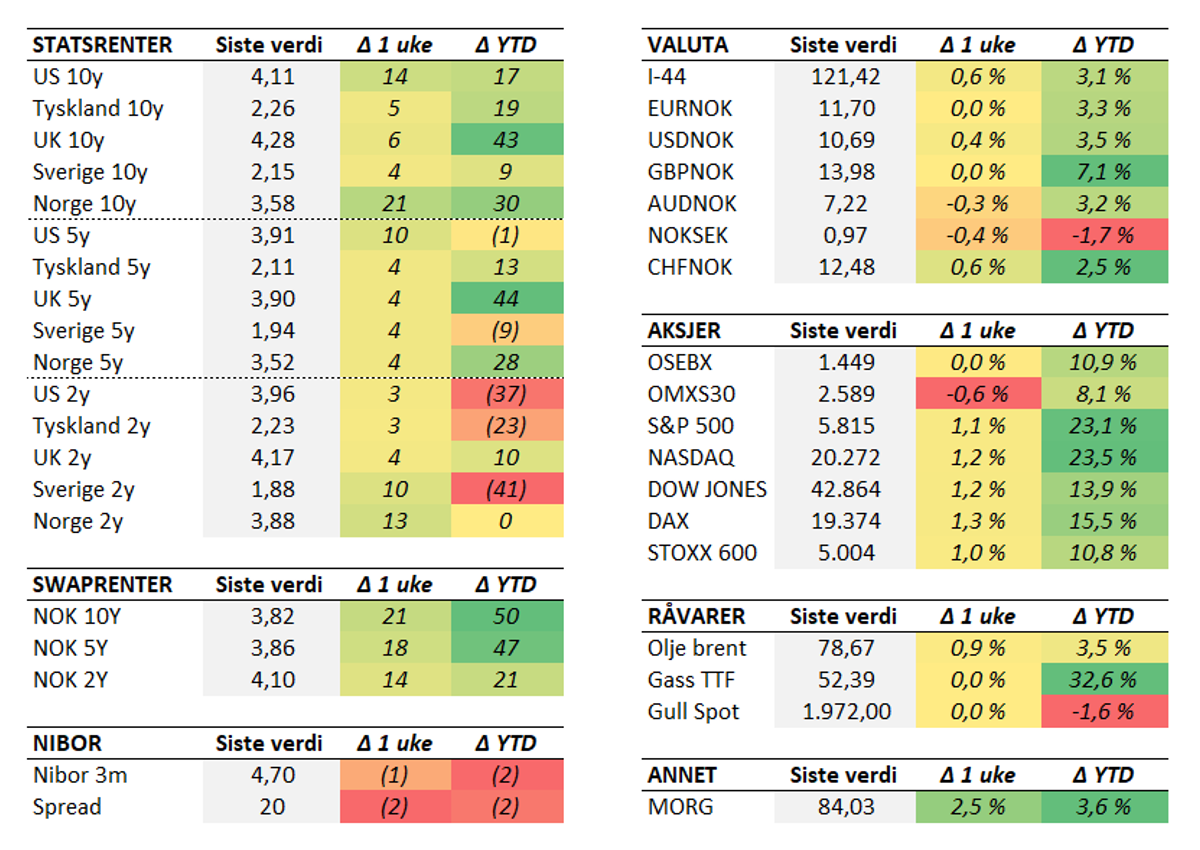

Tabell 2: Endring i utvalgte størrelser (bp for renter). Siste uken (fredag til fredag) og YTD.

Sjekk våre sider for for mer detaljert informasjon om markedet for aksjer, indekser, valuta og renter.

Børs og marked