Finansmarkedene har ikke vært vesentlig preget av konflikten i Midt-Østen. Det mest iøynefallende er at oljeprisen har steget til 78 USD pr. fat. Oppgangen i oljeprisen har i liten grad påvirket den norske kronen. Dette skyldes at effekten av oljeprisoppgangen i stor grad er blitt motvirket av noe redusert risikovilje i markedene.

Finansmarkedene var i forrige uke forholdsvis lite preget av konflikten mellom Iran og Israel. Det mest iøynefallende var oppgangen i oljeprisen. Prisoppgangen skyldes frykt for at en opptrapping av konflikten kan føre til redusert oljeproduksjon i Iran eller i ytterste fall at Iran stenger Hormuzstredet. Her passerer det over 20.000 fat olje og oljeprodukter hver dag. Skulle dette skje vil oljeprisen kunne stige svært mye.

Oppgangen i oljeprisen har i liten grad påvirket den norske kronen. Dette skyldes trolig at effekten av oljeprisoppgangen i stor grad er blitt motvirket av noe redusert risikovilje i markedene. Dette siste fører gjerne til redusert etterspørsel etter kroner. Som kjent er den norske kronen ingen tilfluktsvaluta i urolige tider. Ellers opplyste Norges Bank at man vil selge norske kroner for 400 mill. kr. pr dag også i oktober.

Inflasjonen i eurosonen fortsetter å falle. I september var konsumprisveksten de siste 12 måneder på 1,8 prosent mens kjerneinflasjonen var på 2,7 prosent. Kjerneinflasjonen i eurosonen er definert som veksten i konsumprisene de siste 12 måneder utenom energivarer, mat, alkohol og tobakk. Nedgangen i inflasjonen innebærer at det ligger an til et nytt rentekutt på rentemøtet 17. oktober.

Den amerikanske arbeidsmarkedsrapporten for september som ble publisert før helgen var klart sterkere enn ventet. Dermed styrket dollaren seg og de langsiktige rentene steg. Sysselsettingen utenom jordbruket steg med 254.000. Videre var ledigheten på 4,1 prosent og lønnsveksten det siste året på 4,0 prosent. Etter dette vil sentralbanken sannsynligvis nøye seg med et rentekutt på 0,25 prosentpoeng på det neste rentemøtet 6-7 november.

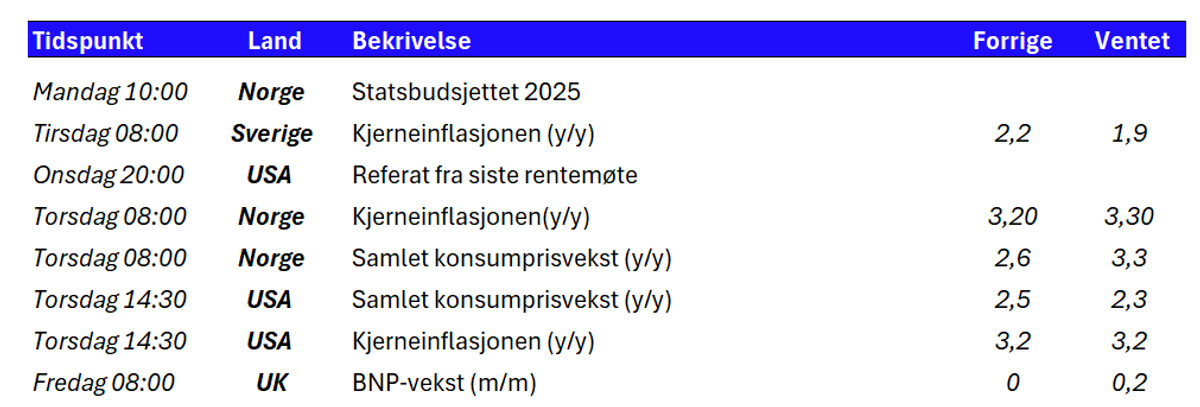

Når det gjelder begivenheter denne uken ble regjeringens forslag til statsbudsjett for 2025 lagt frem tidligere i dag. Med en budsjettimpuls på 0,5 prosent vil budsjettet virke svakt ekspansivt på veksten i norsk økonomi. I morgen er det inflasjonstall i Sverige. Onsdagens viktigste begivenhet er referatet fra det siste rentemøtet i den amerikanske sentralbanken. På møtet ble renten redusert med 0,50 prosentpoeng.

Torsdag får vi de viktige inflasjonstallene for september her hjemme. Som følge av at strømprisene lå høyere i september i år enn for ett år siden vil trolig 12-månedesveksten i konsumprisene stige. Torsdag publiseres også inflasjonstall i USA. Ellers vil det selvsagt fortsatt være fokus på konflikten mellom Israel og Iran, og oljeprisen.

Tabell 1: Utvalgte nøkkeltall denne uken.

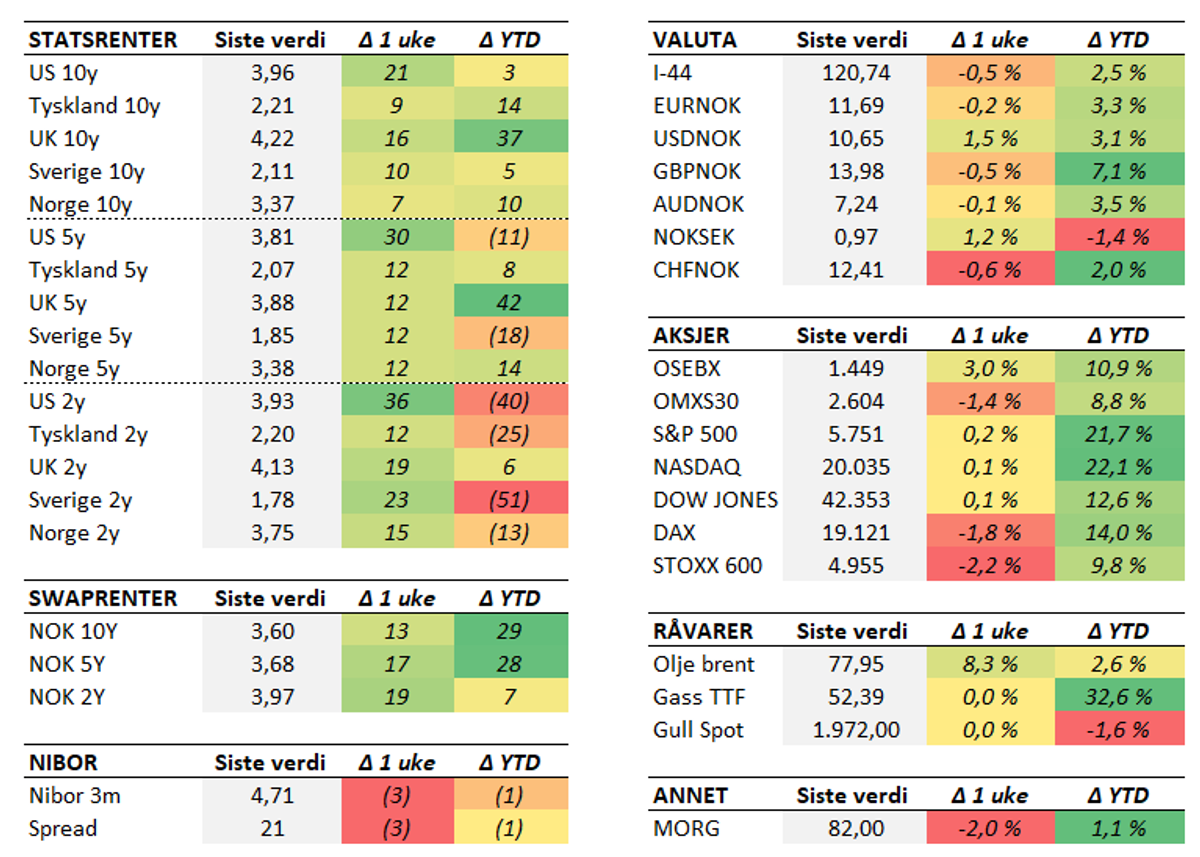

Tabell 2: Endring i utvalgte størrelser (bp for renter). Siste uken (fredag til fredag) og YTD.

Sjekk våre sider for for mer detaljert informasjon om markedet for aksjer, indekser, valuta og renter.

Børs og marked