Dobbelkuttet fra Fed sørget for å gi aksjemarkedet litt medvind inn i forrige uke, og de fleste ledende aksjeindekser endte uken i grønt. I rentemarkedet var det litt mer blandet, mens oljeprisen fortsetter å tynges av signaler om både svak etterspørsel og økt tilbud.

Aksjemarkedet fikk litt medvind etter dobbelkuttet fra Fed for snart to uker siden. I forrige uke hjalp det på stemningen at den amerikanske BNP-veksten for andre kvartal ikke ble nedrevidert slik mange fryktet, samt at inflasjonstallene for august (målt ved PCE-indeksen) var noe lavere enn ventet. Den teknologitunge indeksen Nasdaq steg 1,1 prosent i forrige uke, mens den brede indeksen S&P 500 steg 0,6 prosent.Det er enda ikke tegn til noe vesentlig oppbremsing i norsk økonomi. Tallene fra forrige uke viser at utviklingen i både arbeidsledigheten og detaljhandelen fortsatt er relativt sidelengs, om man ser gjennom de månedlige svingningene. Den registrerte arbeidsledigheten lå uendret på 2,0 prosent fra august på landsbasis, mens ledigheten i Møre og Romsdal falt fra 1,7 til 1,6 prosent. Arbeidsledigheten er imidlertid ventet å øke moderat framover, blant annet som følge av at flere ukrainere søker bistand til å komme i arbeid.Den svenske sentralbanken leverte på sin side kutt nummer tre i rekken. Beslutningen om å redusere styringsrenten fra 3,5 til 3,25 prosent var som ventet i markedet. Mer overraskende var det at sentralbanksjef Thedéen signaliserte ytterligere to kutt i år, hvor det også åpnes for at et av dem kan bli et såkalt "dobbelkutt". Dette har bakgrunn i at den svenske økonomien lenge har vist klare svakhetstegn, samtidig som inflasjonen er under målet på to prosent. I august var inflasjonen, målt ved KPIF som sentralbanken følger tettest, nede i 1,2 prosent.Kinesiske myndigheter forsøker også å få fart på økonomien, etter flere tegn på at veksten dabber litt av. Stimulansepakken som ble lansert i forrige uke inneholdt blant annet rentekutt på 0,5 prosentenheter og opprettelse av lånefasiliteter for bankenes aksjekjøp og selskapers tilbakekjøp av egne aksjer. Alt i alt synes tiltakene rettet mot å stabilisere et vaklende boligmarked og støtte opp under aksjemarkedet, som har hatt en langt svakere utvikling enn det vi har sett i USA og Europa det siste halvannet året. Tiltakene var nok til å hjelpe børsen i Hong Kong til den beste uken på 26 år, med en oppgang på solide 12,9 prosent. Det er ventet at det kan komme flere tiltak i tiden som kommer.Den svake utviklingen i Kina har lenge bidratt til å tynge oljeprisen. Selv om annonseringen av den kinesiske tiltakspakken bidro til å løfte oljeprisen tidlig i uken, ble den raskt dratt ned etter signaler om at Saudi Arabia er villig til å forkaste sitt (uoffisielle) prismål på 100 dollar per fat og heller øke produksjonen for å prioritere markedsandeler. Enighet mellom partene i Libya peker i retning av at produksjonen også kan komme til å øke her, noe som bidro til å tynge prisen ytterligere. Samlet sett falt oljeprisen med 3,1 prosent i forrige uke, til om lag 72 dollar per fat.Den kommende uken byr ikke på all verdens av spennende nøkkeltall. Det åpenbare høydepunktet blir den amerikanske arbeidsmarkedsrapporten som kommer først fredag. Markedsaktørene synes fortsatt å være splittet i synet på styrken i amerikansk økonomi og utsiktene framover. En sterk arbeidsmarkedsrapport vil nok stilne diskusjonene om resesjon ytterligere. Her hjemme får vi blant annet boligpriser for september, som er ventet å stige videre med 0,3 prosent fra august.

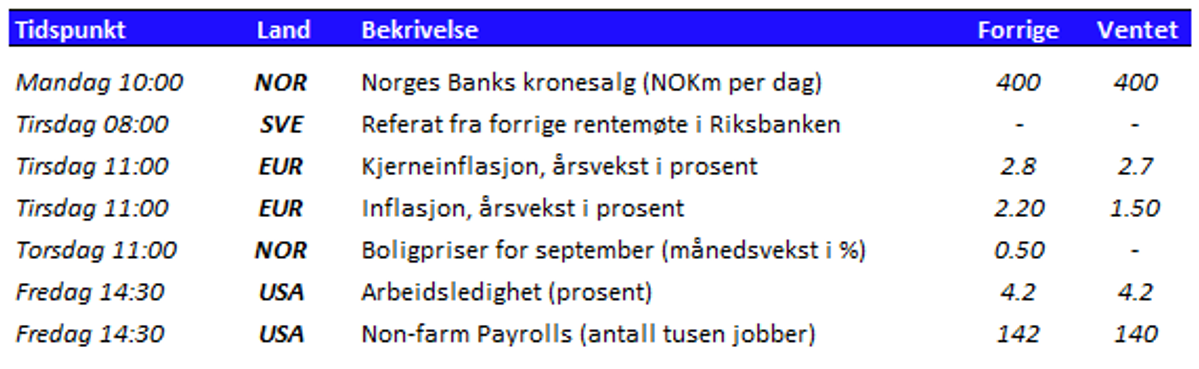

Tabell 1: Utvalgte nøkkeltall denne uken.

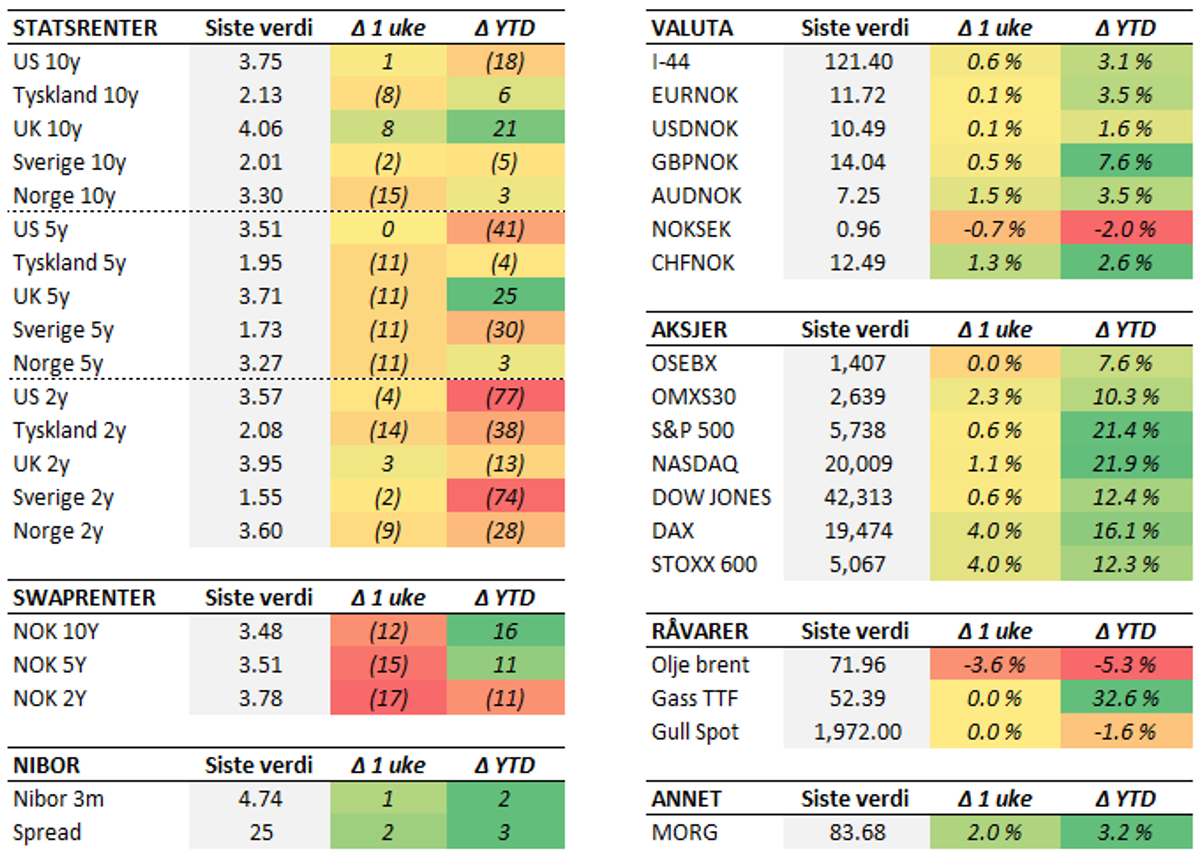

Tabell 2: Endring i utvalgte størrelser (bp for renter). Siste uken (fredag til fredag) og YTD.

Sjekk våre sider for for mer detaljert informasjon om markedet for aksjer, indekser, valuta og renter.

Børs og marked