September har historisk sett vært en svak måned i aksjemarkedet. Så langt er 2024 intet unntak.

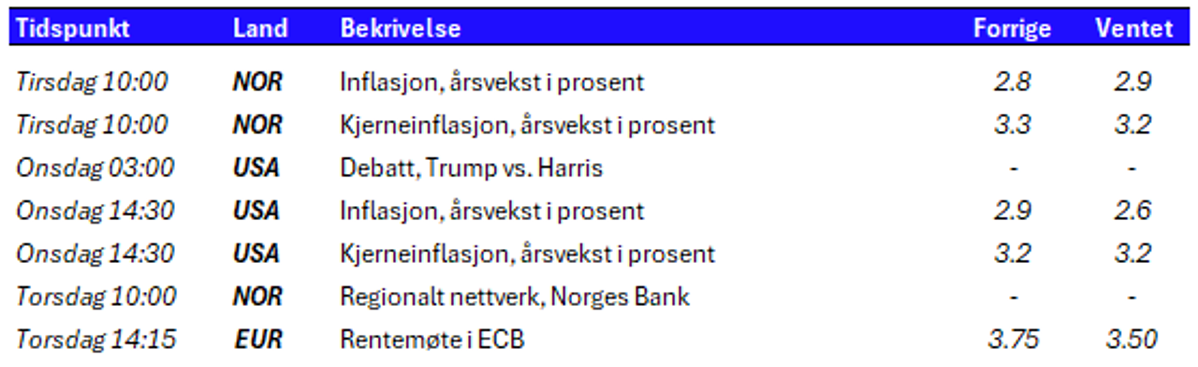

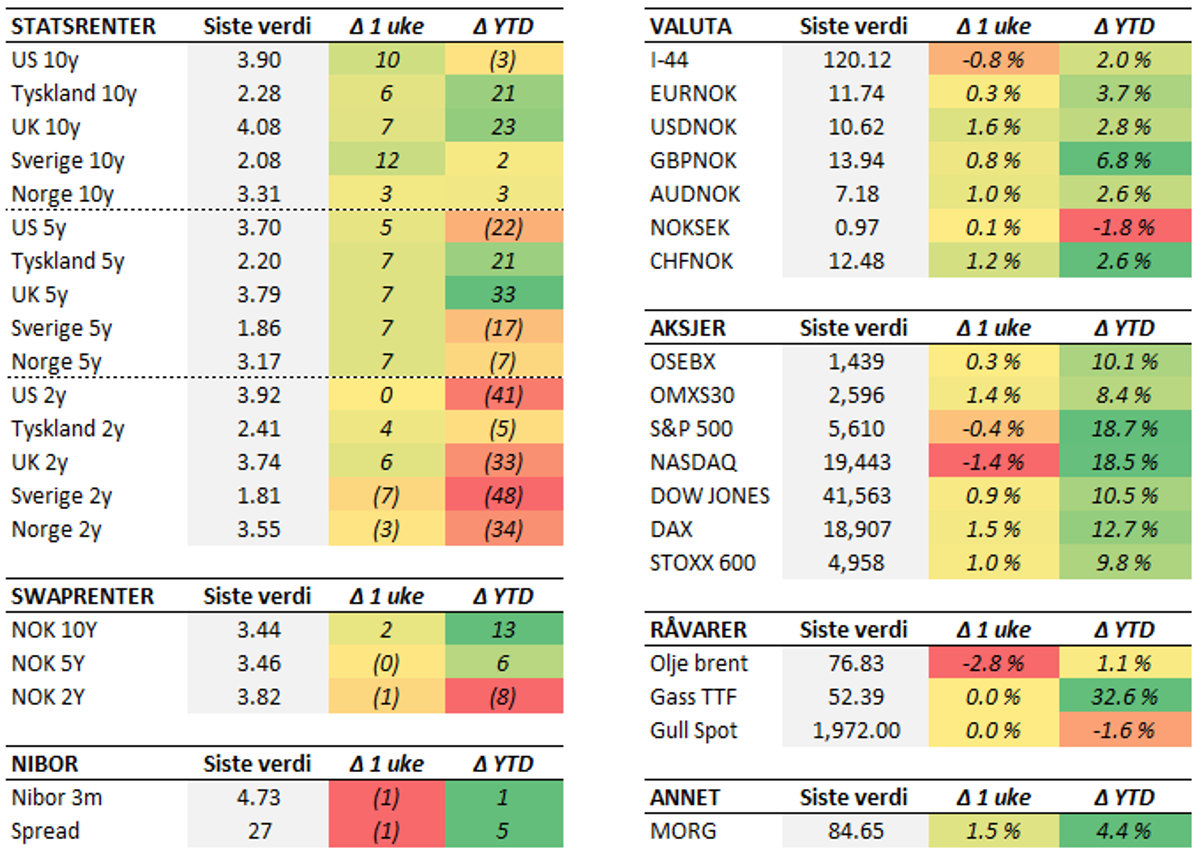

Den såkalte "skrekkmåneden" synes så langt å leve opp til sitt navn. Etter å ha vært stengt på grunn av Labor Day mandag, falt amerikanske aksjemarkeder markert fra tirsdag. Også i rentemarkedet var det store bevegelser. Uken sett under ett endte den teknologitunge indeksen Nasdaq ned nær seks prosent, mens den bredere indeksen S&P 500 falt noe over fire prosent. Den dårlige stemningen påvirket også europeiske markeder og bidro til et markert aksje- og rentefall også her.Dette kan på mange måter minne om det vi så for akkurat en måned siden. Etter uroen de første dagene i august, har markedsaktørene åpenbart vært på vakt for økonomiske svakhetstegn i USA. En svak ISM-indeks var dermed nok til å utløse fornyet bekymring rundt den reelle styrken i amerikansk økonomi. Samtidig er det en vedvarende diskusjon rundt de store forventningene til kunstig intelligens (AI) som implisitt ligger priset inn i aksjekursen til de store amerikanske teknologiselskapene. I bakgrunnen ligger også en kinesisk økonomi som viser klare svakhetstegn.Lavere forventninger til veksten i verdensøkonomien gir også utslag i råvaremarkedet. Prisen på et fat nordsjøolje fortsatte å skli lavere gjennom forrige uke og nådde med 71 dollar de laveste nivåene siden i fjor sommer. Signalene om at OPEX+ vil utsette sin planlagte produksjonsøkning på til sammen 2,2 fat per dag med et par måneder, hjalp heller lite.Det var også lite trøst å finne i den amerikanske arbeidsmarkedsrapporten. Mange ventet nok på at tallene fredagens arbeidsmarkedsrapport skulle hjelpe til med å stake ut kursen videre. Tallene var litt blandet, men rapporten samlet sett på den litt svake siden. Til tross for at arbeidsledigheten falt fra 4,3 til 4,2 prosent, ble det skapt færre jobber enn ventet i august. Jobbveksten de foregående månedene ble dessuten kraftig nedrevidert. Det går dermed mot rentekutt i USA senere i måneden, og markedet priser sågar inn om lag 30 prosent sannsynlighet for et "dobbelkutt".Den norske krona liker som kjent dårlig både uro og lavere oljepris. Den internasjonale stemningen bidro dermed til at kursen skled i svakere retning gjennom forrige uke. Den importveide kursen svekket seg om lag én prosent for uken, og er nå rundt 3,5 prosent svakere enn anslått av Norges Bank i juni. Heller ikke i boligmarkedet finner vi særlig gode grunner til at Norges Bank skal fremskynde noe rentekutt. Etter en litt svak juli måned, steg prisene på brukte boliger mer enn ventet i august. Samtidig fikk vi omsetningsrekord for august måned både på landsbasis og i Møre og Romsdal. Bruktboligmarkedet synes dermed fortsatt å fungere rimelig bra.Den kommende uken er spekket med høydepunkter. Sett med norske øyne blir det mest interessante Norges Banks regionale nettverksrapport og inflasjonstallene for august. Dette er åpenbart to størrelser som får stor vekt inn i de pengepolitiske vurderingene før rentemøtet 19. september. ECB er på sin side ventet å levere det andre rentekuttet i rekken på torsdagens rentemøte. Vi får imidlertid også amerikanske inflasjonstall, for ikke å glemme den første debatten mellom Donald Trump og Kamala Harris natt til onsdag.

Tabell 1: Utvalgte nøkkeltall denne uken.

Tabell 2: Endring i utvalgte størrelser (bp for renter). Siste uken (fredag til fredag) og YTD.

Sjekk våre sider for for mer detaljert informasjon om markedet for aksjer, indekser, valuta og renter.

Børs og marked