Inflasjonstall fra USA og euroområdet står ikke i veien for septemberkutt.

Forrige ukes inflasjonstall står ikke i veien for et septemberkutt fra Fed. I USA er det forbrukerorienterte inflasjonsmålet, PCE (Personal Consumption Expenditure), det målet på prisvekst som sentralbanken legger mest vekt på. Tallene for juli viste at både kjerne- og totalinflasjon var uendret fra juni, med henholdsvis 2,6 og 2,5 prosent. På forhånd var det ventet en marginal oppgang i begge. Sentralbanksjefen har gått langt i å indikere at første rentekutt kommer i september, og disse tallene står altså ikke i veien for dette. Markedet har for lengst lagt bort all tvil og priser nå fullt ut et rentekutt på 0,25 prosentenheter, med 30 prosent sannsynlighet for et "dobbelkutt" på 0,5 prosentenheter.Heller ikke inflasjonstallene fra euroområdet skapte noen grunn til bekymring for sentralbanken. De foreløpige tallene for august viser at både kjerne- og totalinflasjonen fortsatte å tikke et tidel lavere, til henholdsvis 2,8 og 2,2 prosent. Dermed ligger det an til at ECB vil følge opp med sitt andre rentekutt i rekken, til på rentemøtet 12. september.Den norske arbeidsledigheten holder seg lav i historisk sammenheng. SSBs Arbeidskraftsundersøkelse (AKU) viser at arbeidsledigheten var uendret på 4,0 prosent fra juni (som ble nedrevidert fra 4,1 prosent). Arbeidsledigheten har med det økt med et beskjedent prosentpoeng siden bunnen våren 2022. Økningen må dessuten sees i sammenheng med den økte innvandringen fra Ukraina i perioden, som (foreløpig) øker arbeidsstyrken mer enn antall sysselsatte. Fredag fikk vi også tall for registrerte arbeidsledige hos NAV per utgangen av august, som viste en nedgang i arbeidsledigheten til 2,0 prosent fra 2,1 prosent i juli. Vi har dermed fortsatt til gode å se de store svakhetstegnene i norsk økonomi, på overordnet nivå.Økt uro i Midtøsten har så langt gitt begrensede utslag i oljeprisen. Både Libyas produksjonsstopp og eskalert konfliktnivå mellom Israel og Hizbollah er forhold som man normalt kunne tenke seg ville medføre et hopp i oljeprisen. Når utslagene så langt er forholdvis beskjedne, kan dette tyde på at det er en viss bekymring rundt etterspørselssiden i tiden framover (spesielt fra Kina). Fredag falt sågar oljeprisen et par dollar, men dette må sees i lys av meldinger om at OPEC+ vil trappe ned deler av sine produksjonskutt fra oktober (som planlagt og tidligere kommunisert). Et fat nordsjøolje handles nå til 77 dollar per fat.Høydepunktet denne uken blir den amerikanske arbeidsmarkedsrapporten. Markedsaktørene er ikke like trygge på styrken i amerikansk økonomi som tidligere, noe uroen i begynnelsen av august viste. De vil dermed lete etter nye signaler på dette når vi får arbeidsmarkedsrapporten for august kommende fredag.

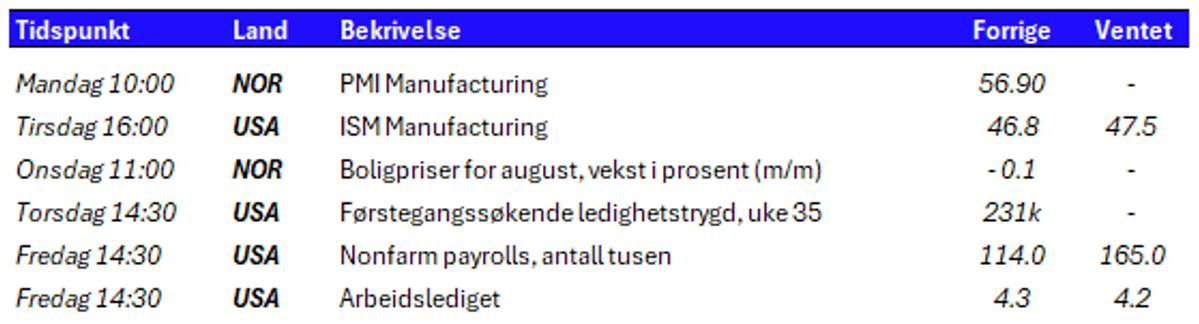

Tabell 1: Utvalgte nøkkeltall denne uken.

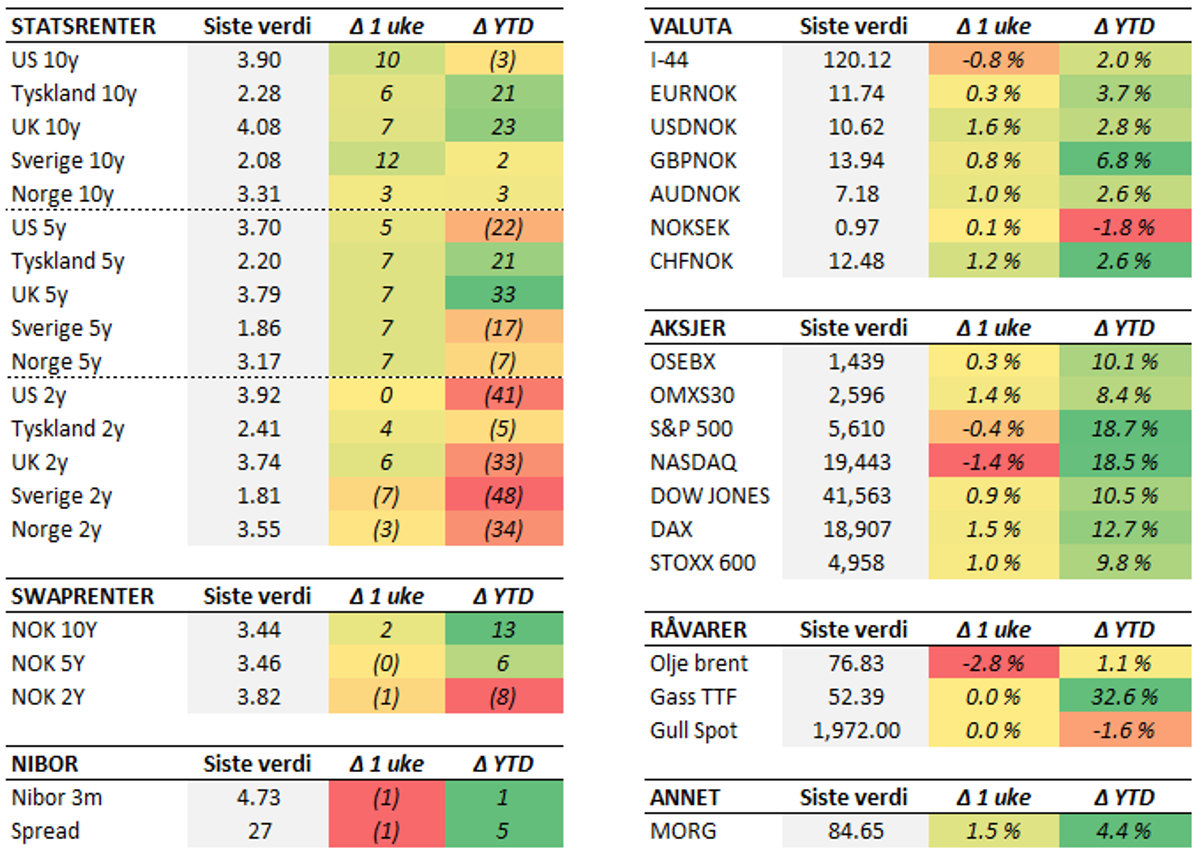

Tabell 2: Endring i utvalgte størrelser (bp for renter). Siste uken (fredag til fredag) og YTD.

Sjekk våre sider for for mer detaljert informasjon om markedet for aksjer, indekser, valuta og renter.

Børs og marked