Hvor raskt skal rentenivået ned?

Fortsatt avtakende prispress, kombinert med tegn til økonomisk oppbremsing, har fått markedet til å tro på en raskere rentenedgang.

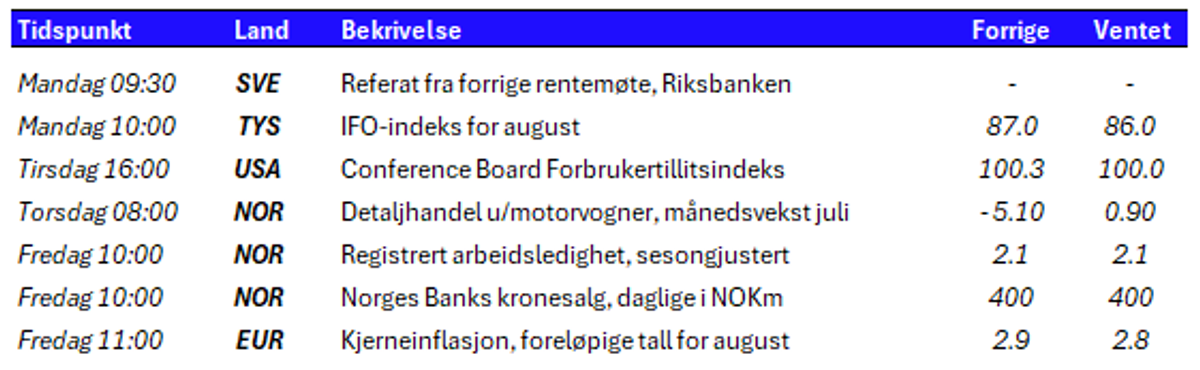

Rentenivået er på vei ned i landene rundt oss, og i løpet av våren og sommeren har både den sveitsiske, svenske, britiske og europeiske sentralbanken redusert sine styringsrenter. De siste månedene har gitt ytterligere bekreftelser på at prispresset fortsetter å avta, samtidig som vi ser tegn til at dagens rentenivå biter. Dette har også gitt forventninger om raskere rentenedgang.I forrige uke leverte Riksbanken kutt nummer to i rekken, da de reduserte styringsrenten fra 3,75 til 3,5 prosent. Samtidig signaliserer de ytterligere 2-3 rentekutt før året er omme. Så er også svensk økonomi i en litt annen situasjon enn den norske. I fjor var Sverige i teknisk resesjon, definert som to påfølgende kvartaler med negativ BNP-vekst. Samtidig er arbeidsledigheten hele 8,3 prosent, mens inflasjonen har krøpet under målet på 2,0 prosent. I likhet med oss har de imidlertid hatt utfordringer med en volatil og svak valuta, selv om deres krone har klart seg noe bedre gjennom sommeren.Når det gjelder rentekutt venter man fortsatt på at den største "bjellesauen" skal komme i gang. De siste ukene har det etablert seg en klar forventning om at det første rentekuttet i USA kommer i september. Både referatet fra rentemøtet i juli, og fredagens tale fra sentralbanksjef Powell, bidro til å forsterke troen på dette. Fra talerstolen på Jackson Hole slo han fast at tiden er inne for å justere pengepolitikken. Hvor raskt renten skal ned, avhenger imidlertid av løpende økonomiske data. Markedsprisingen indikerer forventninger om til sammen fire rentekutt i år.Her hjemme ser det ut til at styringsrenten blir liggende på dagens nivå en stund til. Veksten i fastlandsøkonomien har "sluret" rundt null i en god del kvartaler. Torsdagens tall viste at dette også var tilfellet i andre kvartal, hvor veksten var på svake 0,1 prosent. Den økonomiske utviklingen er litt svakere enn Norges Bank har sett for seg, men neppe nok til å påvirke de pengepolitiske vurderingene i særlig grad. Da er nok inflasjonsutviklingen, renteforventningene "ute" og kronekursen viktigere stikkord. Norske renter har imidlertid blitt dratt med i dragsuget av det internasjonale rentefallet. Markedet priser nå inn forventninger om første kutt i desember, etterfulgt av fem-seks kutt neste år. Det kan synes i overkant mye, gitt dagens situasjon.Denne ukens kalender er ikke fullt så innholdsrik som forrige ukes. Sett med norske øyne blir naturligvis detaljhandelstallene for juli interessante, og vi får også nye tall fra Arbeidskraftsundersøkelsen (AKU). De midlertidige inflasjonstallene fra euroområdet blir nok ukens høydepunkt. Her er det ventet at kjerneinflasjonen avtar videre til 2,8 prosent.

Tabell 1: Utvalgte nøkkeltall denne uken.

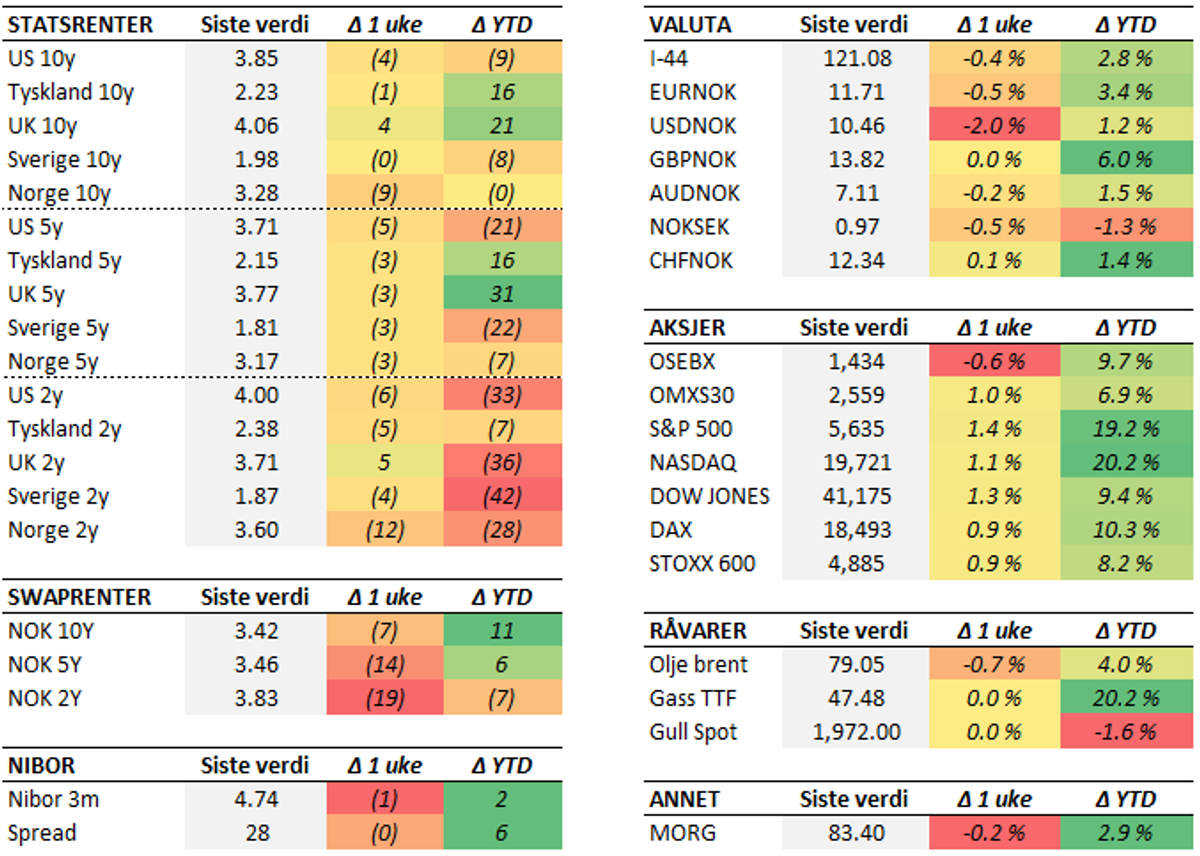

Tabell 2: Endring i utvalgte størrelser (bp for renter). Siste uken (fredag til fredag) og YTD.

Sjekk våre sider for for mer detaljert informasjon om markedet for aksjer, indekser, valuta og renter.

Børs og marked