Markedskommentar uke 33 2024

Internasjonale finansmarkeder har fått igjen pusten

Sommermånedene har gitt markedene ytterligere bekreftelser på at det globale inflasjonspresset fortsatt er på vei nedover. Med dette har også forventningene om rentekutt økt i flere vestlige land.

Både amerikanske og europeiske renter krøp en god del lavere i løpet av fellesferien. I aksjemarkedet har utviklingen vært litt ruskete, spesielt for de amerikanske teknologiselskapene. Markedsbevegelsene i juli blekner imidlertid i forhold til det vi så de første dagene i august. Bakgrunnen for de store bevegelsene i internasjonale finansmarkeder i begynnelsen av forrige uke.

Starten på forrige uke ble altså av den brutale sorten. Aksjeindeksene verden over falt markert, og markedsrentene likeså. Størst var fallet i Japan, hvor Nikkei falt 12,4 prosent mandag. Utover uken roet imidlertid stemningen i markedene seg betraktelig, og mandagens fall ble delvis reversert. Markedsaktørene synes å ha slått seg til ro med at utslagene etter de amerikanske jobbtallene var overdrevet, og forsterket av markedstekniske forhold. Nervøsiteten har imidlertid økt, og det er grunn til å tro at tiden foran oss også kan by på friske bevegelser i finansmarkedene. Forrige uke sett under ett endte de fleste amerikanske og europeiske aksjeindekser om lag uendret, til tross for den trøblete starten. Markedsrentene endte jevnt over uken med en liten oppgang.

Vi sitter imidlertid igjen med klart lavere renteforventninger enn det vi hadde før fellesferien. Dette gjelder både «ute» og «hjemme». Markedsprisingen levner nå liten tvil om at det blir rentekutt i USA i september. Det prises sågar inn 50 prosent sannsynlighet for at det blir et såkalt «dobbelt rentekutt», altså på 0,5 prosentenheter. Her hjemme venter markedet nå at første rentekutt kommer i desember, etterfulgt av fem kutt i 2025.

Norske renteforventninger kan fort endre seg allerede denne uken. Torsdag er det nemlig duket for rentemøte i Norges Bank, sendt direkte fra Arendalsuka. Der blir det interessant å se hvordan sentralbanken oppsummerer det som har skjedd siden 20. juni. Kort fortalt har inflasjonen falt en god del raskere enn ventet, noe fredagens tall for juli også bekrefter. Samtidig har internasjonale renter falt markert. På den andre siden av vektskålen har vi imidlertid en norsk krone som på ny har svekket seg markert, og nå er 3,7 prosent svakere enn Norges Bank anslo for snaue to måneder siden. Samtidig har vi til gode å se spesielle svakhetstegn i norsk økonomi. Dette kan fort være nok til at sentralbanken vil avstå fra å signalisere at rentekuttet er kommet nærmere i tid, kanskje snarere tvert om. I så fall er det grunn til å tro at norske markedsrenter vil stige.

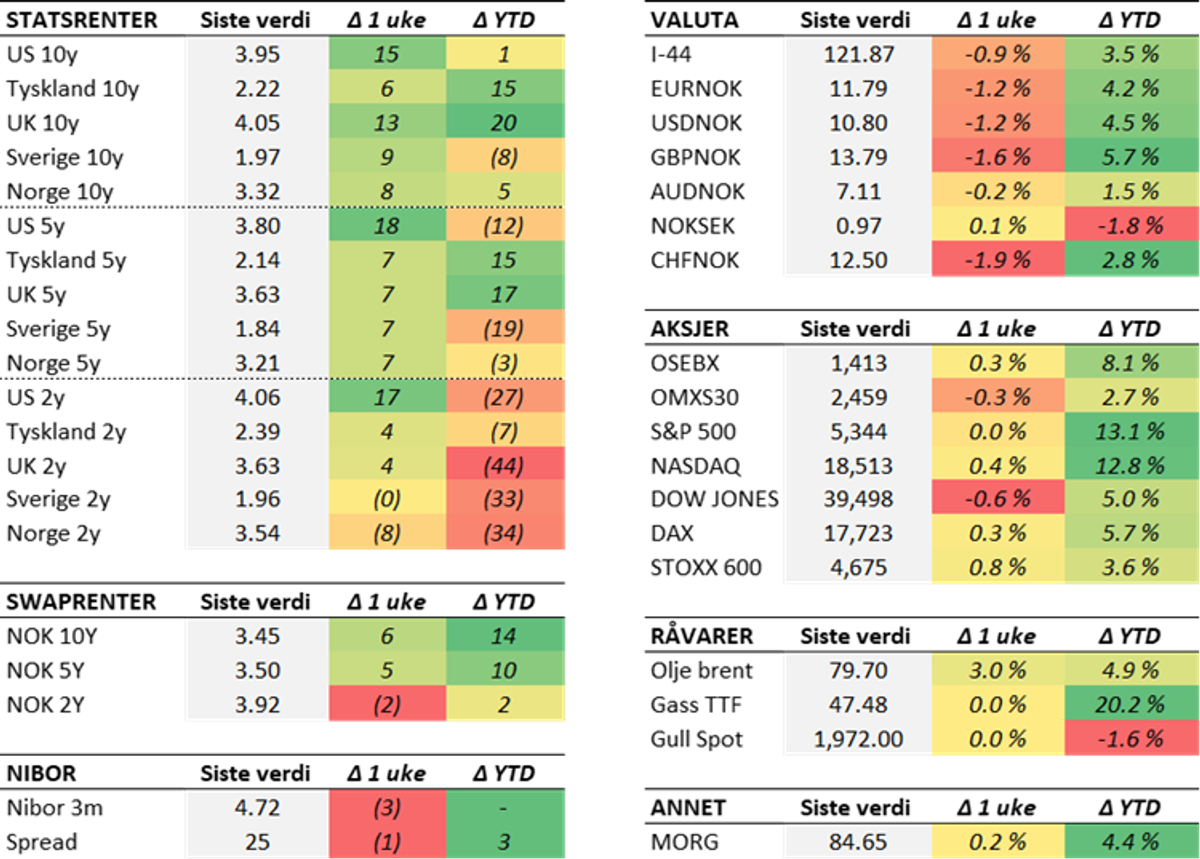

Tabell 1: Utvalgte nøkkeltall denne uken.

Tabell 2: Endring i utvalgte størrelser (bp for renter). Siste uken (fredag til fredag) og YTD.

Sjekk våre sider for for mer detaljert informasjon om markedet for aksjer, indekser, valuta og renter.

Børs og marked