Lave amerikanske inflasjonstall utløste bredt rentefall og aksjeoppgang.

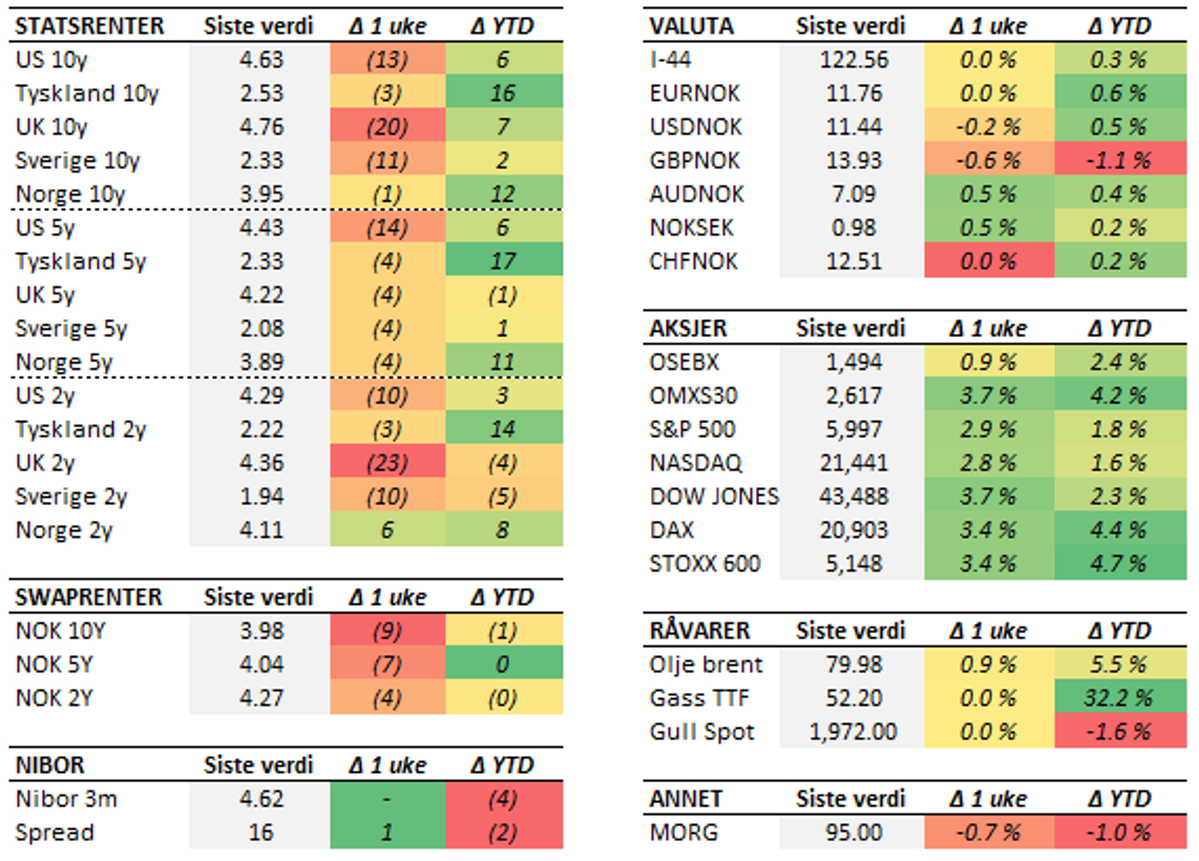

Finansmarkedene er svært følsomme for amerikanske nøkkeltall som overrasker i ene eller andre retningen. Mens sterke arbeidsmarkedstall dro rentene kraftig opp uken før, trakk lavere enn ventede inflasjonstall rentene ned igjen i forrige uke. De amerikanske inflasjonstallene for desember på nedsiden. Tallene viste at kjerneinflasjonen falt fra 3,3 prosent til 3,2 prosent, mens det på forhånd var ventet flat utvikling. Markedene ble åpenbart lettet, etter at det de siste ukene har festet seg en bekymring for at inflasjonen skal flate ut eller sågar begynne å stige igjen.Amerikanske renter falt markert og aksjemarkedene steg etter tallene ble sluppet. Uken sett under ett falt den amerikanske tiårige statsrenten med til sammen 13 basispunkter, etter å ha steget jevnt og trutt siden begynnelsen av desember. Dette fikk aksjemarkedet til å ta bølgen, og sende de amerikanske indeksen S&P 500 og Nasdaq opp nær tre prosent uken sett under ett.Den gode stemningen smittet over på Europa. Uken sett under ett falt lange renter også på denne siden av Atlanteren. Det hjalp imidlertid også på at de britiske inflasjonstallene, i likhet med de amerikanske, var noe lavere enn ventet. I aksjemarkedet var det grønt over hele linjen, og den brede indeksen STOXX 600 endte uken opp 3,4 prosent.Oljeprisen har driftet høyere de siste ukene og er nå over 80 dollar per fat for første gang siden august. Oppgangen henger blant annet sammen med USAs varslede sanksjoner mot Iran og Russland, som kan bidra til å redusere tilbudssiden framover. Høyere enn ventet kinesisk BNP-vekst i 2024 bidro også til å støtte opp under oljeprisen i forrige uke. Den kinesiske økonomien vokste med 5,0 prosent i 2024, akkurat i tråd med myndighetenes vekstmål. Som vanlig er det noe skepsis knyttet til tall fra de kinesiske myndighetene.Oljeprisanslagene for 2025 og årene framover spriker. EIA (US Energi Information Administration) anslår en oljepris på 74 dollar per fat i 2025 og 62 dollar i 2026. Det ser ut til at etterspørselen er på den svake siden, noe som gjør at det trolig er begrenset rom for at OPEC kan reversere sine frivillige produksjonskutt uten at oljeprisen faller markert. Det er derfor knyttet spenning til om de på et eller annet tidspunkt vil gå over til å prioritere markedsandeler. I desember meldte OPEC at de har utsatt beslutningen rundt kuttene på 2,2 millioner fat (om lag to prosent av verdens oljeetterspørsel) til april.Denne uken handler det meste om innsettelse av Donald Trump. Det er ventet at nyheter knyttet til politiske tiltak kan skape en del svingninger i finansmarkedene framover. Torsdag får vi imidlertid rentemøte i Norges Bank, hvor det er ventet at budskapet fra desember gjentas - altså at det går mot kutt i mars.

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet i denne artikkelen er å anse som markedsføring fra Sparebanken Møre og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkeltes situasjon. Sparebanken Møre påtar seg ikke ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.