Markedskommentar uke 8

Fra handelspolitikk til sikkerhetspolitikk

Etter noen uker med mye handelspolitikk har Trump i større grad dreid fokuset over på sikkerhetspolitiske spørsmål.

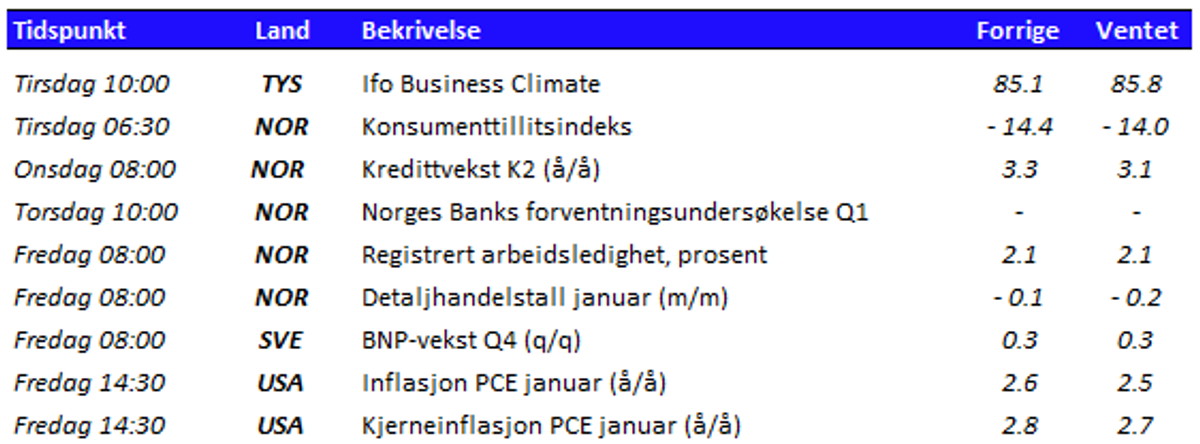

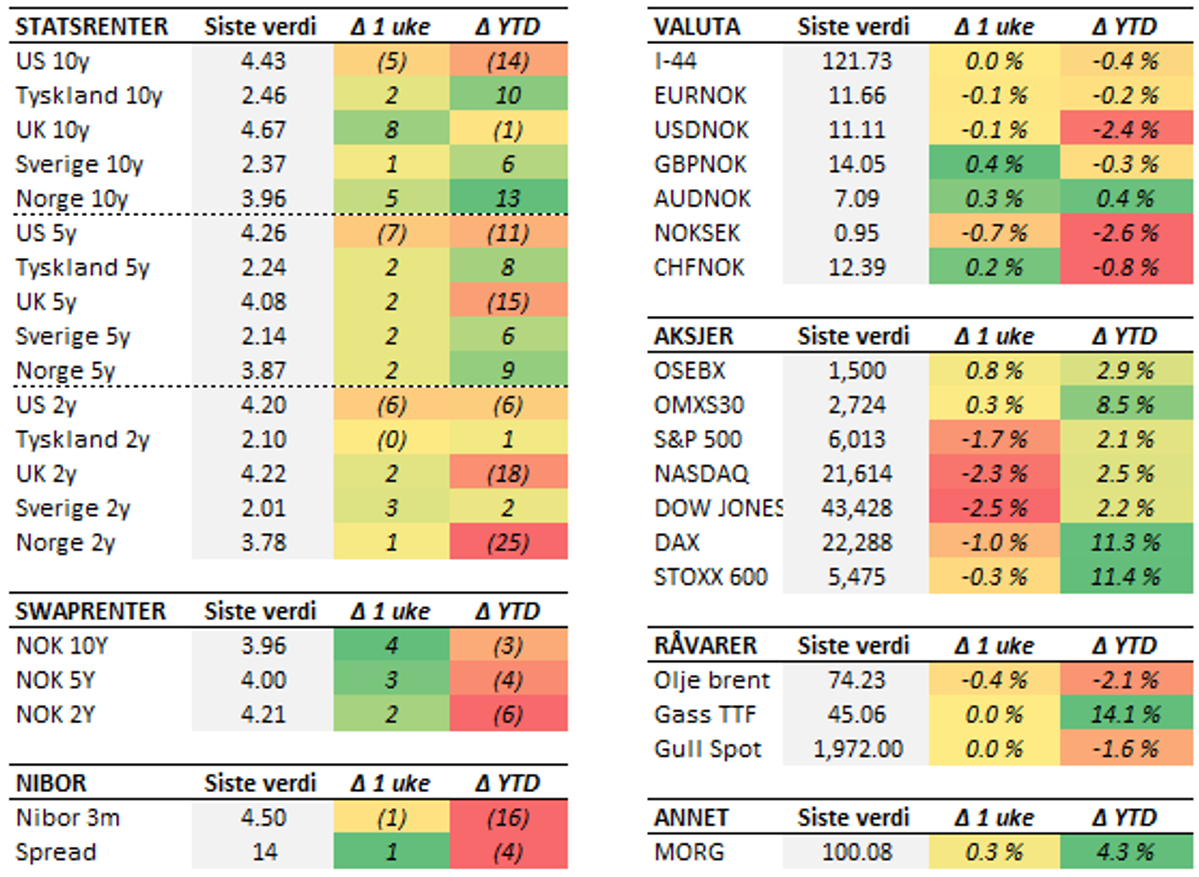

Den siste uken har sikkerhetspolitiske spørsmål stjålet mye av oppmerksomheten fra handelspolitikk og importtoll. Trumps uttalelser rundt Ukraina og deres president, samt forholdet til EU og Europa, gir absolutt grunn til bekymring. Politiske ledere i Europa må nå finne ut av hvordan man skal svare et USA som synes å distansere seg fra Europa i stadig større grad.Når det gjelder handelspolitiske tiltak har Trump flere ganger pekt på datoen 2. april. Da foreligger det etter planen en rapport knyttet til USAs handelsforhold med en rekke land, og forslag til tiltak for å bedre deres posisjon. Med dette ventes flere detaljer rundt både den varslede "gjengjeldelsestollen" og forrige ukes annonsering knyttet til toll på biler, legemidler og databrikker. I mellomtiden henger disse tollsatsene over hodene på en rekke land, og vil nok kunne brukes som forhandlingskort for å oppnå ting på andre politikkområder. Vi minner om at det så langt, med alt som er meldt de siste ukene, "bare" er de 10 prosentene mot Kina som faktisk har trådt i kraft.Fredag så man at markedsaktørene er litt skvetne, etter at man så langt har tatt nyhetsstrømmen fra Washington med fatning. Den amerikanske konsumenttilliten var markert lavere enn ventet, ifølge tall fra University of Michigan. Samtidig ser at man inflasjonsforventningene fem år fram i tid ligger så høyt som 3,5 prosent, det høyeste siden 1995. Slenger vi på svake tall for boligmarkedet, var dette nok til å utløse et fall i de toneangivende amerikanske indeksene på rundt to prosent fredag. Uken sett under ett falt den brede amerikanske indeksen med 1,7 prosent. Onsdagens kvartalstall fra NVIDIA kan bli viktige for den videre utviklingen på amerikanske børser. Da var utviklingen nok en gang litt hyggeligere i Europa, hvor den brede indeksen falt beskjedne 0,3 prosent. Oslo Børs endte i grønt, med 0,8 prosent oppgang uken sett under ett. Så langt i år har det europeiske aksjemarkedet prestert langt bedre enn det amerikanske. Ved første øyekast kan dette virke overraskende, gitt de politiske utspillene fra USA. Vi ser imidlertid at flere investorer roterer seg bort fra høyt prisede amerikanske selskaper, over til europeiske og nordiske. Dette må blant annet ses i lys av at de er langt rimeligere priset. Dermed anser også mange den potensielle oppsiden betraktelig større, ikke minst om det som pågår skulle føre til et mer framoverlent og forent Europa.I skrivende stund (søndag kveld) er valgresultatet i Tyskland ennå ikke helt avgjort. Det ser utvilsomt ut til at kristendemokratene CDU og søsterpartiet CSU vinner valget og Friedrich Merz blir forbundskansler. Dette var også ventet, og trolig bra for et tysk næringsliv med betydelige utfordringer. Det mørkeblå partiet AfD ser ut til å bli landets nest største parti med rundt 20 prosent av stemmene, mens sosialdemokratene ligger an til svake 16 prosent oppslutning. Hvordan den endelige regjeringen vil se ut, gjenstår fortsatt å se. Det ligger en konstant spenning i luften også inn i denne uken, og det er naturligvis vanskelig å si hva som kan komme av meldinger knyttet til fredsforhandlinger i Ukraina og på andre områder hvor Trump er involvert. Ellers på nøkkeltallskalenderen denne uken har vi en rekke norske nøkkeltall, og vi får blant annet se hvordan det står til med den norske konsumenten. I tillegg blir det svært spennende å se utviklingen i den amerikanske PCE-inflasjonen.

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet i denne artikkelen er å anse som markedsføring fra Sparebanken Møre og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkeltes situasjon. Sparebanken Møre påtar seg ikke ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.