Trump gjentok truslene om importtoll mot EU, og verden ble vitne til et veldig spesielt møte i Washington. Begynner usikkerheten endelig å bite?

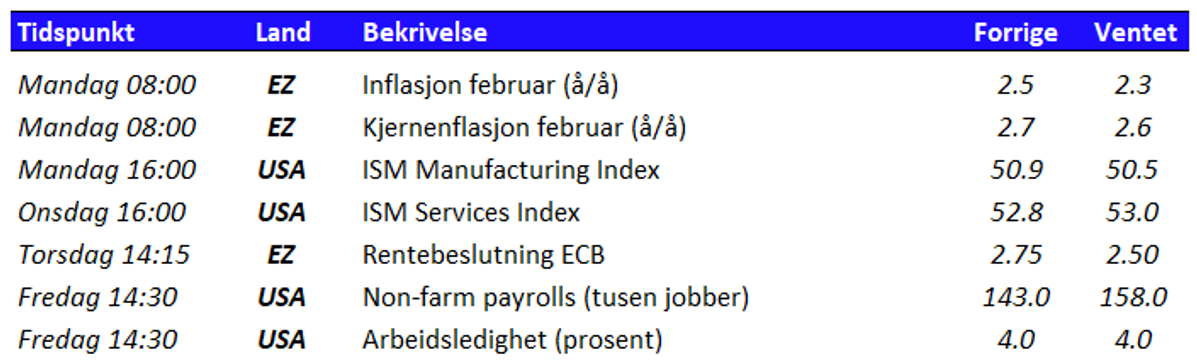

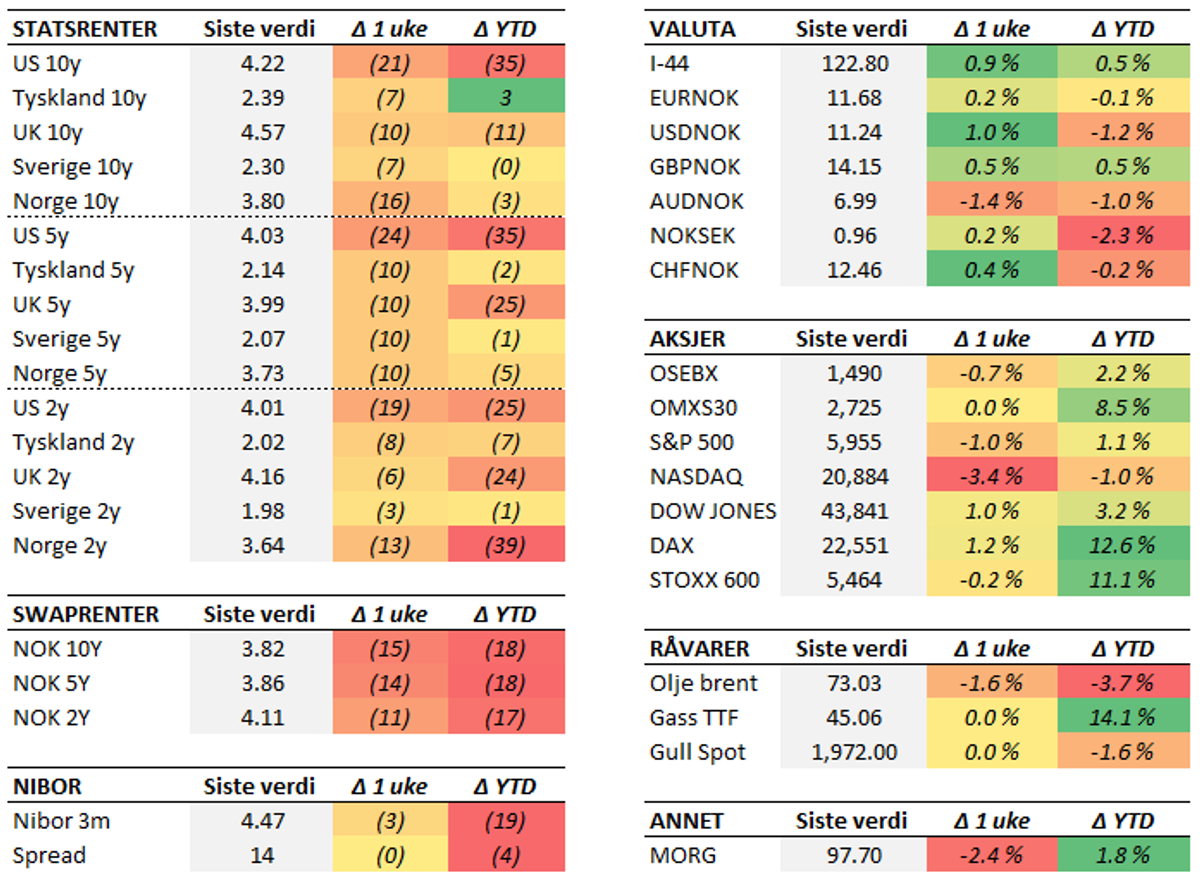

Nyhetsstrømmen fra Washington viser ingen tegn til å avta. Fredagens kontroversielle møte, hvor Trump nærmest skjelte ut Zelenskyj for åpent kamera, bryter med de fleste diplomatiske spilleregler og vakte stor oppsikt. Utover dette fikk vi også flere meldinger om kommende importtoll og Trump luftet noen urovekkende tanker om en mulig restrukturering av den amerikanske statsgjelden. Trump vil neppe gjøre noe som trekker USAs tillit som debitor i tvil. Det synes i alle fall å være markedets dom, etter at han i forrige uke luftet noen tanker om en mulig restrukturering av amerikansk statsgjeld. Skulle han gjøre alvor av å tvinge dagens holdere av statsobligasjoner over til nullkupong-obligasjoner med 100 års løpetid spenner han imidlertid bein under hele det finansielle systemet. Det er åpenbart ikke i USAs interesse, og derfor må også realismen i dette anses som relativt fjern. Samtidig betyr dette at enda et element legges til i "usikkerhetskurven", som allerede begynte å fylles godt opp. Da er det nok hakket mer troverdighet i de nye truslene om importtoll, selv om man på dette området fortsatt spør seg hvor skillet går mellom forhandlingsutspill og faktiske tiltak. I uken som gikk meldte Trump at det vil komme en importtoll på varer fra EU på 25 prosent, som vil gjelde "cars and all other things" og detaljene annonseres "very soon". Utover dette annonserte Trump at det vil komme ytterligere 10 prosent toll mot Kina, i tillegg til de 10 prosentene som trådte i kraft 4. februar. Disse skal tilsynelatende tre i kraft allerede fra i morgen, sammen med de 25 prosentene mot Mexico og Canada. Finansmarkedene har lenge sett ut til å være relativt immune mot nyhetsstrømmen fra Washington. Nå er det imidlertid tegn til at en del begynner å bli litt ukomfortable. Det skyldes nok både at kommunikasjonen i mange sammenhenger er drøyere enn det man hadde sett for seg, men også at det hele fortoner seg som ganske uforutsigbart og kaotisk. Usikkerhet er, som kjent, i seg selv noe aksjemarkedet setter liten pris på. Samtidig er det nok fortsatt hensiktsmessig å heve blikket fra den løpende nyhetsstrømmen og alle meldingene som kommer. Blandede kvartalstall fra de store amerikanske teknologiselskapene bidro til fallet i de amerikanske aksjeindeksene. Den teknologitunge Nasdaq-indeksen falt 3,5 prosent uken sett under ett, og dermed er hele oppgangen så langt i år visket bort. Den svake prestasjonen til de amerikanske indeksene kan bidra til at enda flere ser til europeiske og nordiske aksjer, som igjen kan forsterke bevegelsene vi har sett de siste ukene. Den brede europeiske indeksen Stoxx 600 var om lag uendret i forrige uke, mens tyske DAX endte opp 1,2 prosent. Det er også tegn til at investorer i større grad søker tryggere alternativer i rentemarkedet, noe som bidro til å dytte rentene enda et hakk lavere. Fallet var størst i de amerikanske rentene, hvor den tiårige statsrenten falt hele 21 basispunkter. Svake amerikanske nøkkeltall har bidratt til å trekke ned renteforventningene så langt i år og markedet priser nå inn tre rentekutt i løpet av året, mot knappe én for noen uker siden. Mange ble nok lettet av at den amerikanske PCE-kjerneinflasjonen avtok videre i januar. Dette kan også ha bidratt til rentefallet, selv om tallene var i tråd med konsensusforventningene. Her hjemme fikk vi også en rekke nøkkeltall i forrige uke. Isolert sett var det lite i disse som trekker i retning av flere rentekutt på kort sikt. Den sesongjusterte arbeidsledigheten ble liggende på 2,0 prosent, mens detaljhandelen gjorde et solid hopp i januar. Samtidig ser vi av undersøkelser blant norske husholdninger at optimismen stiger ytterligere, tross internasjonal uro. Dette er kanskje noe overraskende, men henger nok sammen med forventninger til rentekutt og reallønnsvekst i år. Norske renter fulgte imidlertid amerikanske og europeiske renter lavere, og indikerer fortsatt forventninger om tre rentekutt fra Norges Bank i år. Denne uken er det rentemøte i den europeiske sentralbanken, hvor det er ventet at styringsrenten reduseres fra 2,75 til 2,5 prosent. Utover dette får vi også den amerikanske arbeidsmarkedsrapporten for januar, som er ansett å være månedens viktigste nøkkeltall. Videre er det nok all grunn til å vente ytterligere utspill fra den amerikanske presidenten og hans administrasjon.

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet i denne artikkelen er å anse som markedsføring fra Sparebanken Møre og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkeltes situasjon. Sparebanken Møre påtar seg ikke ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.