Det var ikke stille fra Trump-leiren gjennom påskeuken heller. Spesielt har den pågående "brytekampen" med Kina tiltatt i styrke.

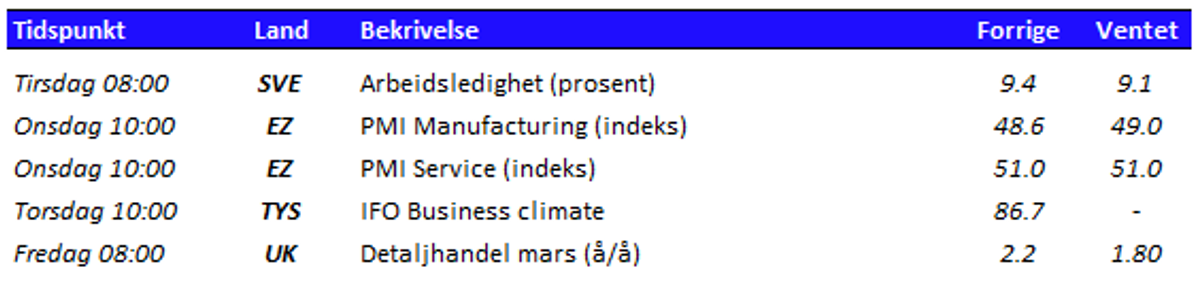

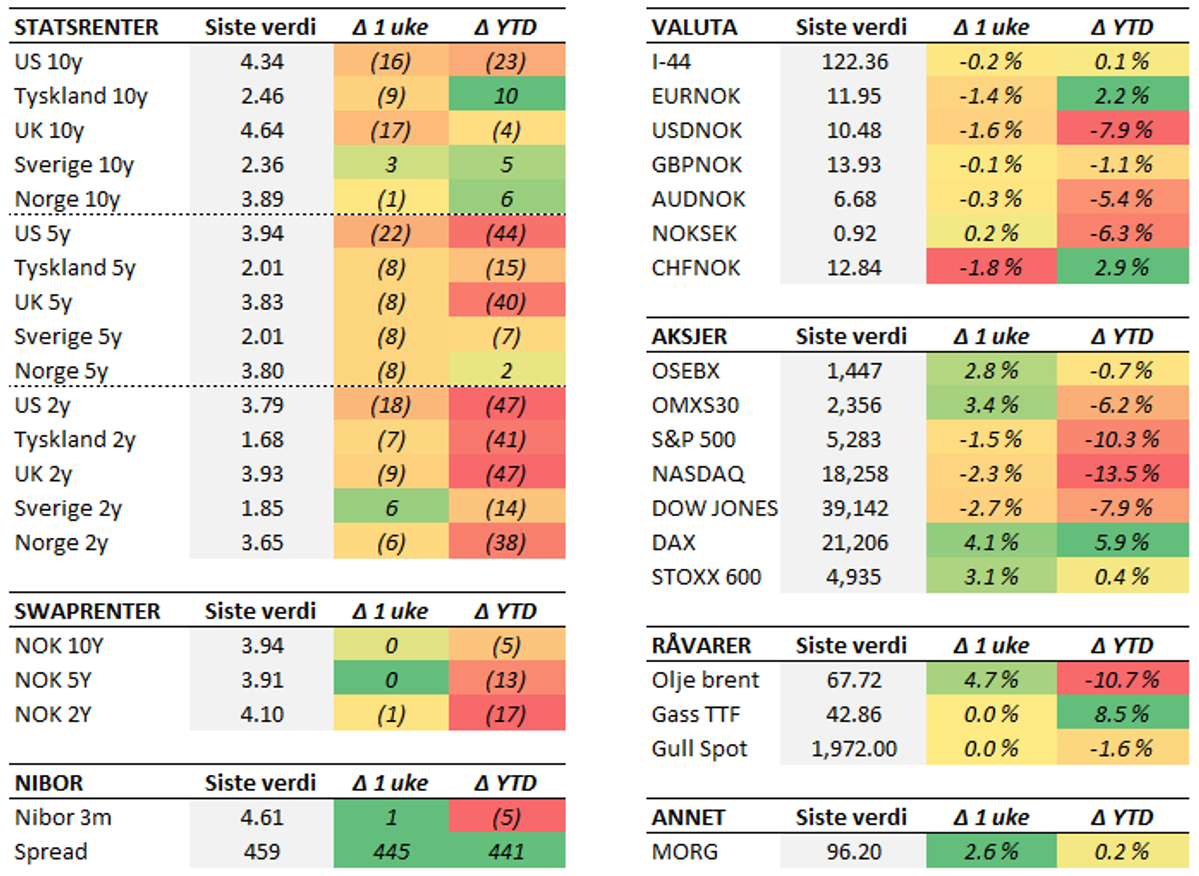

Den handelspolitiske sagaen fortsatte gjennom påskeuken. Selv om pulsen i finansmarkedene falt etter at Trump annonserte 90 dagers "tollpause" 9. april, er usikkerheten fremdeles stor. Det største spørsmålstegnet handler om veien videre for USA og Kina. Spillet mellom supermaktene har tilspisset seg den siste tiden, og det har kommet flere nye tiltak. Blant annet har Trump lansert den varslede pakken med havneavgifter for kinesiskbygde skip, og gitt NVIDIA eksportforbud til Kina. På et eller annet tidspunkt kan andre land bli tvunget til å velge mellom amerikansk og kinesisk side. Der vi står nå er det ikke helt fjernt å se for seg en potensiell todeling av verden inn i to ulike handelsblokker. Kilder skal ha det til at Trump-administrasjonen er villige til å bruke tollsatser for å presse land over på sitt lag. På den andre siden står imidlertid et Beijing som truer med å svare de som går sammen med USA for å skade deres interesser. En slik todeling ville stå i kontrast til den globaliseringen vi har hatt de siste tiårene, og åpenbart vært negativt for veksten.Sentralbankene liker i alle fall ikke Trumps handelspolitikk. Da ECB i forrige uke kuttet styringsrenten fra 2,50 til 2,25 prosent, var budskapet at vekstutsiktene har falt som følge av økende handelspolitiske spenninger. Det skyldes ikke bare den direkte effekten av tollsatsene, men det påpekes at usikkerheten trolig vil gjøre både bedrifter og husholdninger mer tilbakeholdne. Styringsrenten har nådd den øvre delen av intervallet for det ECB mener er et "nøytralt rentenivå", altså som ikke virker ekspansivt eller kontraktivt på økonomien. Dermed skal man ikke utelukke at rentenivået skal videre ned. Sjefen for amerikanske Federal Reserve er også svært tydelig i sitt syn på tollpolitikken. I en tale i forrige uke poengterte han at tollsatsene som nå er annonsert, er høyere enn tidligere ventet. Dermed vil også de økonomiske effektene være sterkere, noe som innebærer både høyere inflasjon og lavere vekst. Det kan sette sentralbanken i en vanskelig posisjon, hvor de to delene av mandatet trekker i hver sin retning på renten. Kort fortalt bidrar talen neppe til forsoning med Trump, som fortsetter å gå i strupen på Powell med krav om rentekutt. Uken sett under ett endte de amerikanske aksjeindeksene i rødt, og S&P 500 falt halvannen prosent. I Europa var imidlertid stemningen en del bedre, med en oppgang i den brede indeksen på fire prosent. Oslo Børs ble hjulpet av en videre oppgang i oljeprisen og endte uken opp 2,8 prosent. Rentene endte uken litt lavere, mens kronekursen styrket seg ganske bredt. Den kommende uken byr på en rekke aktivitetsindikatorer fra Europa, deriblant PMI-indeksen og den tyske IFO-indeksen. Resultatsesongen begynner også for alvor i USA. Ellers er det bare å beholde hjelmen på med tanke på meldinger fra det hvite hus.Til informasjon kommer neste markedskommentar 5. mai.

Sjeføkonom i Sparebanken Møre

Kristian Tafjord

Merk: Innholdet i denne artikkelen er å anse som markedsføring fra Sparebanken Møre og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkeltes situasjon. Sparebanken Møre påtar seg ikke ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.